房贷提前还款最佳时间是多久 提前还的是本金还是利息

房贷可以说是目前大多数的老百姓,这辈子能借到的周期最长、利率最低的贷款。很多人就觉得欠债心里不舒服,而且手里有余钱了,又不会投资、不会理财,不如把房贷给提前还了,我们说房贷提前还款最佳时间是什么时候呢?

房贷提前还款最佳时间是什么时候?

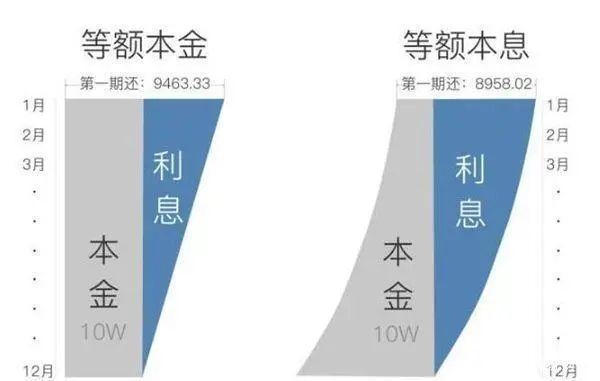

房贷目前主要有两种还款方式:等额本息和等额本金。

等额本金:每期归还的本金是一样的,由于提前归还的本金较多,所以他的总利息较少,因此等额本金,更加适合于打算提前归还的人群。

等额本息:每期归还的总金额,是一样的,但是前期归还的主要是利息,本金很少,这个还款方法,好处就是前期的还款压力较小。

从上面这个图,我们可以看到,无论是等额本金还是等额本息,前面几年归还的利息,数字都比较大,越往后利息越少,归还的主要系本金部分。

因此,不论你选择哪种还款方式,基本上前中期,银行就把大部分利息给收了。中后期你再还款,主要还的就是本金了。

房贷提前还款最佳时间,你可以这么把握:

等额本金:如果还款时间,超过总贷款时间的一半,比如贷款20年,已经还款10年,那么就不要在提前还款了,因为你已经基本把利息还完了,剩下的大部分是本金,没有多少利息。

等额本息:如果还款时间,超过总贷款时间的三分之一,比如贷款20年,已经还款了7年,那么也就没有必要提前还款了。因为这个时候,你已经还掉了百分之六七十的利息。剩下的本金多,利息很少了。

总结:如果你计划提前还款,节约利息,那么时间越早越好。还有贷款方式的选择,计划提前还的,建议选择“等额本金”,因为你前期本金归还的多,总利息相对较少,当然也要考虑当前的还款能力。

无论等额本息还是等额本金,只要你还款的时间,超过了一定的期限值,那么提前还款,就没有必要了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!