房贷选择等额本息还是等额本金好 哪个划算

等额本息和等额本金是两种常见的房贷还款方式,也是大众争论最多的问题之一。不少人在办理房贷时,均不清楚选择等额本息好还是等额本金好?针对这点,跟着小编一起看看吧。

房贷选择等额本息还是等额本金好?

大家在选择等额本息和等额本金之前,首先需了解它们。其中,等额本息,即每个月还款额度一致,一部分还利息,一部分还本金。等额本金,即每个月需要还的本金一样,由于本金的逐渐减少,利息也会逐渐减少。

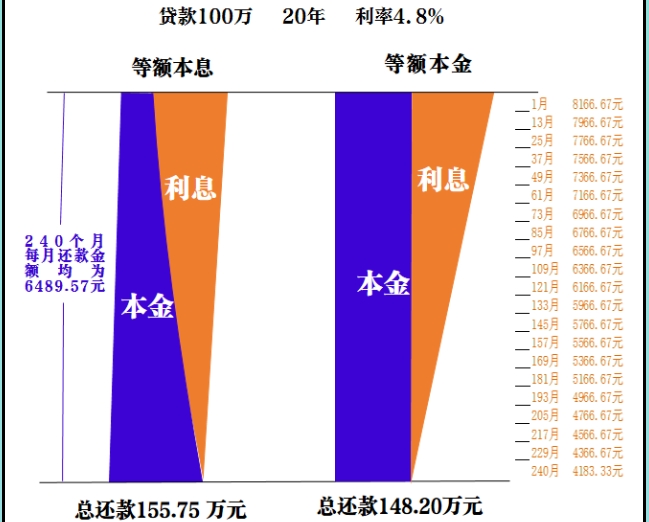

举个例子,贷款100万还20年如下图,年利率按照4.8%来计算。在等额本息的还款方式下,月供6489.57元,每个月都一样,二十年总利息55.75万元。在等额本金的还款方式下,第一个月月供8166.67元,每月递减16.67元,第二月就是8150.00元,第三个月就是8133.33 元,二十年总利息48.2万元。

由上图可知,等额本息和等额本金各有利弊,具体如下:

【1】等额本息

优点:月供压力小,每期月供额度都一样。

缺点:前期大部分都在还利息,本金只还了一小部分,不适合提前还款,总利息高。

适合人群:针对每月还款金额刚好能承受,每月收入较为稳定的人群;不太会提前还款的人群;记性不太好会因为少打利息而造成贷款逾期人群;前期想预留更多资金总其他投资的。

【2】等额本金

优点:前期一直在还本金,利息随着贷款本金减少而减少。总利息低,适合提前还款。

缺点:前期月供高,压力大。

适合人群:适合收入远高于月供很多的人群;买房几年就可以提前还款的人群;能记住还款金额变化不会因此造成贷款逾期人群。

综上所述,房贷选择等额本息还是等额本金,并无好与坏之分,主要看贷款人自身还贷压力、生活质量以及投资需求等多方面综合结果。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!