银行为什么要暂停房贷 主要因为这一制度的实施

最近银行房贷业务收紧的消息在网上引起热议,并表示有银行暂停了二手房贷款业务,很多城市虽然没有停贷,但房贷利率普遍上涨。银行为什么会有这种房贷收紧的情况?我们主要可以从这两个方面来看。

银行为什么要暂停房贷?

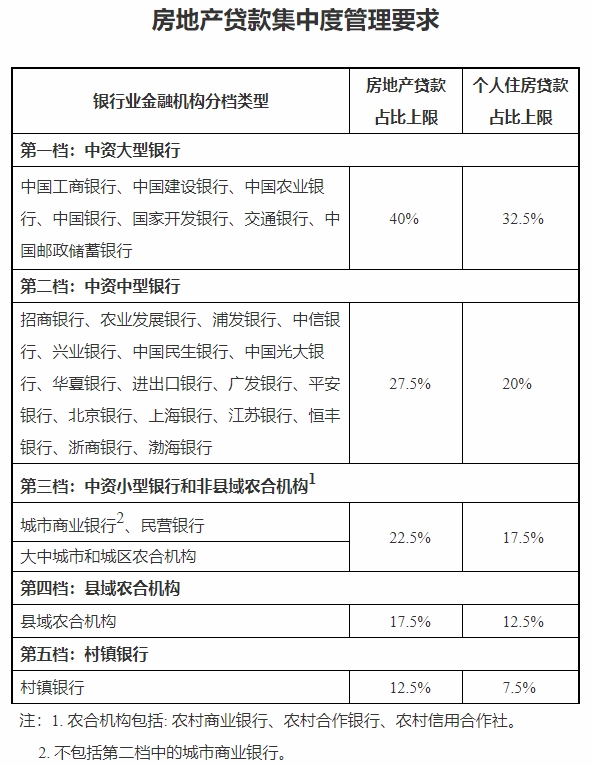

【1】房地产贷款集中度管理:2020年12月31日,人行和银保监,联合下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,给银行的房地产贷款余额占比,设置了上限。并根据银行类型、资产规模和抵御风险能力,分为五档,给予2-4年过渡期。

这种情况下,一些银行会主动控制房贷投放力度,以求在年中大考中过关。尤其是一些在往年就已经触犯红线的银行,更要将控房贷作为首要任务。这样一来,银行多数都会优先合作楼盘的新房贷款,由此二手房贷款的口子也就缩小了。

【2】部门监管:二手房贷款方面有很多乱象,如过桥贷等业务,因此相关部门的监管会比较严格,通过对此类贷款进行管控,能够在很大程度上促进贷款业务的规范,打击部分炒房行为。

从房企的三道红线,到信贷额度的两条红线,可以看出来楼市不得不走上紧缩之路,不过从长期来看,随着炒房需求逐步被抑制,当前房贷额度收紧的情况也会得到改善。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!