个人住房贷款利率调整有什么影响 买房须知

近期房贷出现了不少的政策上的调整,本次正式实行将从2019年10月8日起调整,这么一看,也就是国庆节后。那么接下来对我们买房有什么影响呢?有关政策下达之后会让我们少还利息吗?少还多少?

个人住房贷款利率调整有什么影响?

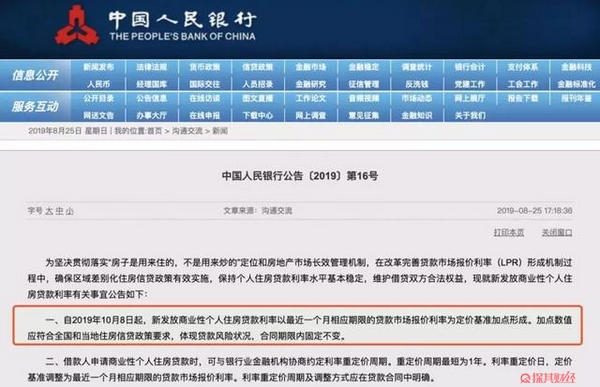

据相关政策公告,10月8日起新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,公积金个人住房贷款利率政策暂不调整,存量个人住房贷款利率仍按原合同执行。按照目前政策,我们的住房贷款将正式迈入市场化。

对于尚未买房消费者而言,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。这样的措施无疑是限制了二套房的流通,首套房目前利率还是不怎么受到影响,但是首套房贷95折的情况以后可能是不会出现了。

对于准备买房借款人来说,在申请商业性个人住房贷款时,就有两种处理方式:第一是与银行业金融机构协商约定利率重定价周期(重定价周期最短为1年),定价基准调整为最近一个月相应期限的贷款市场报价利率。贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。这样一看,如果调整到位的话,住房贷款的利息是会出现一定程度的调整的,而不局限于当前利息。第二是,新发放商业性个人住房贷款利率,以最近一个月相应期限的LPR为定价基准加点形成。加点数值一旦确定,整个合同期限内都固定不变。

对于政府而言,LPR出现后,当地可以根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。这样利于政府对当地房价的管控。

总的来说,当前的政策调整都是从2019年10月8日开始,在此之前发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行,而后面则是会有相应的改动。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!