武汉公积金贷款额度计算公式是什么 计算公式如下

公积金贷款利率比商业贷款要低,很多购房者都会首选公积金贷款,当然购房者也关心自己能贷多少额度,这需要通过计算,那么公积金贷款额度计算公式是什么呢,下面我以武汉为例。

武汉公积金贷款额度计算公式是什么?

(一)实际还款能力

贷款额度不超过借款人的还款能力。

计算公式为:贷款额度=(借款人公积金月缴存额/单位和个人缴存比例之和+配偶公积金月缴存额/单位和个人缴存比例之和)×35%×12个月×贷款年限。

(二)住房公积金缴存状况

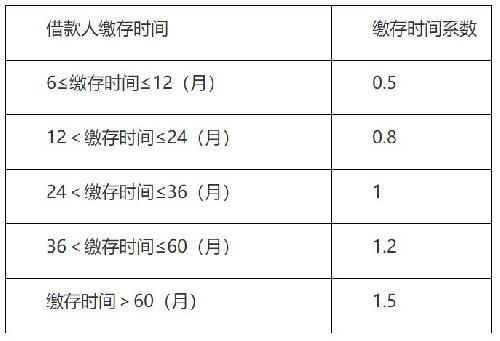

贷款额度按照借款人的公积金缴存时间和缴存余额综合确定(按借款人及配偶缴存余额之和据实计算,且近6个月内补缴的住房公积金不参与公积金贷款额度计算)。公积金缴存账户必须为正常缴存账户。

计算公式为:贷款额度=(借款人公积金缴存余额+配偶公积金缴存余额)×20倍×借款人公积金缴存时间系数,具体缴存时间系数如下:

武汉公积金贷款申请条件:

1.借款人持有合法身份证件,且具有完全民事行为能力;

2.借款人及其配偶信用记录良好,符合公积金贷款信用审核标准;

3.有稳定的经济收入和按时归还公积金贷款本息的能力;

4.具有真实购房行为,且除住房商业贷款转公积金贷款外,该购房行为应发生在一年以内;所购住房权属清晰、手续合法齐全且无法律纠纷;

5.无尚未还清的公积金贷款(含其他城市),且无影响公积金贷款偿还能力的其他债务;

6.借款人家庭住房套数及公积金贷款记录均符合公积金贷款要求,且同意以所购住房进行抵押担保。

7.符合《武汉住房公积金个人住房贷款管理办法》规定的其他条件。

总的来说,公积金账户余额会影响到公积金贷款额度,如果你想申请公积金贷款买房,那么公积金就要谨慎提取了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!