深圳公积金贷款额度怎么算 政策规定如下

在深圳上班,打算在深圳买房,刚好缴纳了公积金,那么可以申请公积金贷款,但是很多人是第一次申请公积金贷款,所以不知道公积金贷款的额度具体是怎么计算的,下面来看看政策规定。

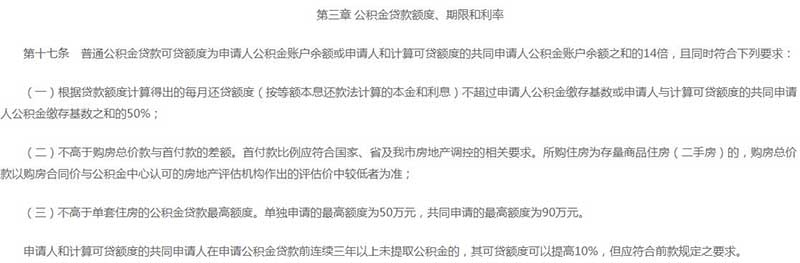

深圳公积金贷款额度怎么算?

深圳公积金贷款可贷额度为申请人公积金账户余额或申请人和计算可贷额度的共同申请人公积金账户余额之和的14倍,比如你的深圳公积金账户里面有3万元,那么你申请公积金贷款在,最多可以申请到42万元。

(图片来源:深圳市住房和建设局官网)

深圳公积金贷款条件:

【1】申请人和计算可贷额度的共同申请人在申请当月之前6个月,在深圳市市或异地连续按时足额缴存公积金,且申请时处于正常缴存状态。深圳市和异地缴存公积金的时间可以合并计算;

【2】申请人和共同申请人家庭在本市未发生公积金贷款或者已经还清公积金贷款;

【3】申请人和共同申请人有偿还贷款本息的能力,信用状况良好;

【4】申请人已按规定支付购房首付款;

【5】申请人同意提供符合规定要求的担保;

【6】贷款申请符合国家、省和市房地产市场管理政策要求,在贷款办理期间遇政策调整的,以公积金中心受理公积金贷款的时间为准,按照“老人老办法新人新办法”的原则处理,但国家、省、市房地产市场管理政策已有明确规定的,从其规定;

【7】符合公积金管委会规定的其他条件,申请公积金贷款时,房产套数按购房人各自所在家庭名下房产套数多的一方的套数计算。

深圳公积金贷款年限规定:

【1】在深圳公积金贷款不超过30年,且贷款期限与申请人申请贷款时的年龄之和不超过70年;

【2】申请商转公贷款的,原商业性住房按揭贷款已还贷款期限与商转公贷款期限之和不超过30年,且上述贷款期限之和与申请人申请贷款时的年龄之和不超过70年。

深圳公积金贷款额度的政策解说如上,希望可以帮助大家更好地了解这方面的规定,若是公积金贷款额度不够,可以申请商业贷款,来进行额度的补充,毕竟在深圳买房,需要贷款额度远远高于90万。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!