一文看懂卷螺价差

品种概况

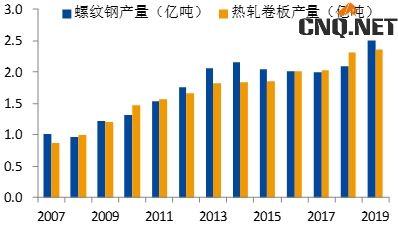

以形状分类,钢材包括长材、扁平材、管材和其他钢材,长材代表性品种是螺纹钢,扁平材代表性品种是热卷。2019年,我国粗钢产量9.96亿吨,其中螺纹钢产量2.5亿吨,占比25%,热卷产量2.37亿吨,占比23.7%。

螺纹钢俗称钢筋,以方坯为原料轧制而成,主要用于房屋、桥梁、道路等土建工程建设。热卷以板坯为原料轧制而成,一般包括中厚宽钢带、热轧薄宽钢带和热轧薄板,中厚宽钢带产量占比近三分之二,是期货合约标的物。热卷具有强度高、韧性好、易加工成型等优点,被广泛应用于冷轧镀锌、钢结构、汽车、家电、机械、船舶等制造业。

图1:近年来螺纹钢、热卷产量变化

数据来源:wind,mysteel,国投安信期货整理

二、供需特点

供应方面,我国钢铁企业主要集中在华北、华东地区,华北地区热卷产能占比较高,华东地区螺纹钢产能占比较高,而有部分钢厂则既能生产螺纹,也能生产热卷。从企业性质看,螺纹钢民营企业居多,相对较为分散,热卷生产厂家以大型国企为主,供应集中度较高。

需求方面,螺纹钢下游主要是房地产和基建,以户外施工为主,受天气因素影响较大。每年夏季高温多雨,冬季北方低温冻土,均会造成需求明显走弱。热卷下游主要是制造业,基本在厂房里完成,需求的季节性特征并不是太明显。

进出口方面,我国钢材以出口为主,进口数量不大且较为平稳。螺纹钢直接出口较少,2019年出口量仅为45.8万吨,占产量比重忽略不计,部分螺纹钢以棒材名义出口。热卷出口相对较多,2019年出口量897.5万吨,占产量比重3.8%。

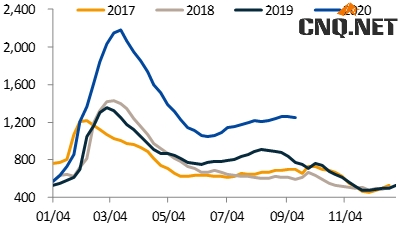

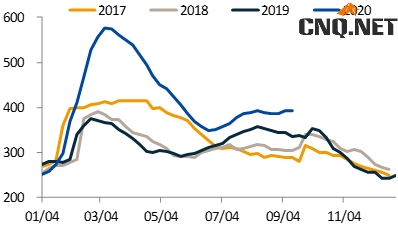

另外,螺纹钢中间贸易商数量众多,市场流通比例达到70-80%,钢厂定价周期短,主要参考目标市场现货价格。热卷直供比例较高,钢厂定价周期长,现货价格弹性相对较低。从库存来看,不管是绝对量还是上下波动幅度,螺纹钢均明显大于热卷,库存对螺纹钢价格的影响相对更为突出。

图2:螺纹钢总库存(35城社库+厂库)

数据来源:mysteel,国投安信期货整理

图3:热卷总库存(33城社库+厂库)

数据来源: mysteel,国投安信期货整理

三、价差驱动

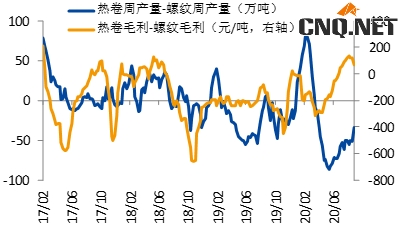

钢材生产工艺分为长流程和短流程,长流程包括高炉炼铁、转炉炼钢、轧钢等环节,主要原料是铁矿石和焦炭,短流程则通过电炉加热废钢来炼钢。目前我国螺纹钢供应以长流程为主,短流程为辅,Mysteel周产量数据显示长流程占比85%左右,热卷则均为长流程。

从生产成本看,热卷轧制环节比螺纹钢高150元/吨左右,不过新国标下螺纹钢合金成本增加约100元/吨。因此,长流程热卷成本比螺纹钢高50元/吨左右,卷螺现货价差大致以成本差为锚上下波动。当价差超过正负200,且维持一段时间,兼有两种产能的钢厂会调整铁水流向,从而平抑极端价差。通过对比mysteel调研的热卷、螺纹钢周度产量差与利润差走势,不难发现两者相关性较高。

图4:热卷、螺纹产量差与利润差对比

数据来源:mysteel,国投安信期货整理

卷螺价差的驱动主要来自以下因素:

1、供应变化,受供给侧改革大力清理地条钢影响,2017-2019年螺纹钢产能收缩幅度较大,造成卷螺价差明显偏低,2019年底以来这种局面有明显改观。今年4-8月,螺纹钢产量显著高于热卷,推动卷螺价差持续上行,近期部分钢厂在利润差刺激下开始转产,价差有所回落。另外,由于热卷、螺纹钢产能分布不同,不同地区的限产政策也会对价差形成一定影响,如唐山限产一般更利好热卷。

图5:上海热卷现货-上海螺纹现货(实重计价)

数据来源:wind,国投安信期货整理

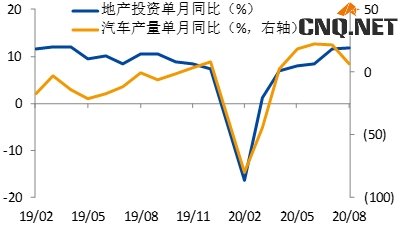

2、需求强弱,主要体现在建筑业与制造业的差异上,疫情得到控制以后经济持续好转,但汽车、家电等行业的回暖力度大于地产、基建,是卷螺价差4-8月份持续走强的重要原因。从季节性上看,螺纹钢需求有淡旺季而热卷相对平稳,因此每年春、秋两季卷螺价差相对偏弱,冬、夏两季卷螺价差相对较强。而从出口角度看,热卷受海外需求影响相对较大。

图6:疫情好转后汽车行业回暖力度较大

数据来源:wind,国投安信期货整理

3、宏观情绪,螺纹钢参与主体众多,市场成交活跃,和股市以及大宗商品的联动性较高,盘面受宏观情绪影响较大。因此,螺纹钢基差波动幅度相对大于热卷,这也意味着盘面螺卷价差一定程度上会沿着螺纹单边方向运行。

四、交易策略

总体上,卷螺价差有驱动有边界,是非常不错的对冲套利标的。当价差运行在-200到200之间时,关注两者基本面强弱变化带来的机会,而当价差超出这个区间时,更多的以统计套利的思路把握均值回归机会。由于卷螺套利并非无风险套利,随着供需大环境的改变,价差波动区间也在不断调整,操作上注意风险控制。

从目前驱动因素看,供应端钢厂由螺纹钢转产热卷增多,需求端热卷增速放缓而螺纹进入旺季,供需格局对卷螺价差不利。在钢价整体走弱、钢厂利润微薄的情况下,卷螺价差向成本差靠拢的可能性较大,2001合约以多螺纹空热卷为主,待价差运行至50以下关注扩大机会。

图7:热卷主力合约-螺纹钢主力合约

数据来源: wind,国投安信期货整理

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!