国内外LPG市场供需格局

一、全球LPG市场

1、全球LPG供应

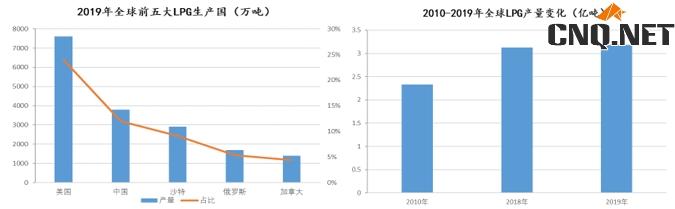

2019年世界LPG供应量约3.18亿吨,年增速在2%-5%之间,其中伴生气占比约62%,炼厂气占比约38%。

从分布上看,2019年北美地区产量为9145万吨,占世界供应量的27%。中东地区产量为6849万吨,占比22%;亚洲产量为7717万吨,占比约24%。北美和中东以伴生气为主,中国主要是炼厂气为主。新增产能主要来自美国,丙烷和丁烷主要来自于伴生气,随着美国页岩油气产量的持续增加,以美国为首的北美LPG产量占到全球总产量的近30%,而美国的供应量占全球的将近25%。中东国家中,沙特产量最大达到2850万吨,但增长较小,主要因为近几年沙特需要承担较大的减产额度。阿联酋产量为1200万吨,整体增长也较为缓慢,该国支柱型产业以金融服务业为主,并不以LPG出口为主要目标。卡塔尔1250万吨,2020年以后有增产计划,伊朗700万吨,近年来受美国制裁,LPG和原油产量均受到较大影响,两个国家的LPG产量均来自于南帕斯天然气气田。科威特560万吨。

2、全球LPG需求

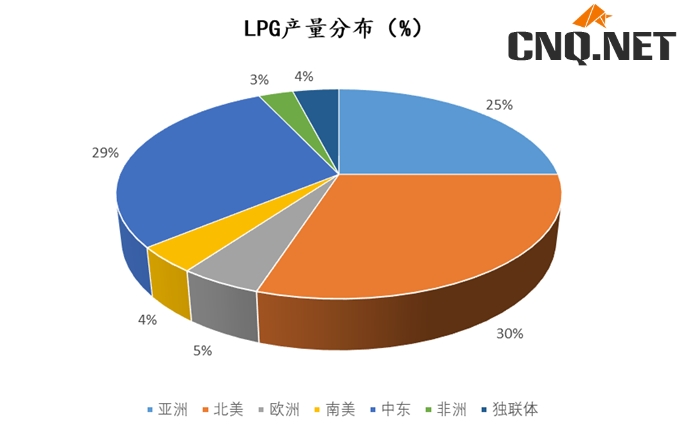

2019年全球LPG需求量约3.13亿吨,总体保持在2%-5%的增幅,主要消费地区为亚洲。燃料用LPG占总需求量的64%,化工气占28%,其他方面需求占8%。

分区域来看,亚洲需求量占比全球的41%,北美需求量位居第二,占比为21%。欧洲、南美、中东、非洲和独联体瓜分其他40%的需求量,占比相对较小。亚洲远东地区(中日韩台)需求量为7287万吨,南亚以印度为主,需求量达到2185万吨,主要以燃烧为主,东南亚需求量2200万吨,亚洲其他地区需求量为1161万吨,亚洲最重要的消费国是中国,占比达到14.6%,近年来超过美国成为全球最大的LPG消费国。北美需求量为6305万吨,用于化工、调油和燃烧。欧洲需求量为3370万吨,南美需求量为3000万吨。从全球消费占比来看,我们需要重点关注亚洲和北美的LPG消费情况,中国和美国是消费国中的关注重点。

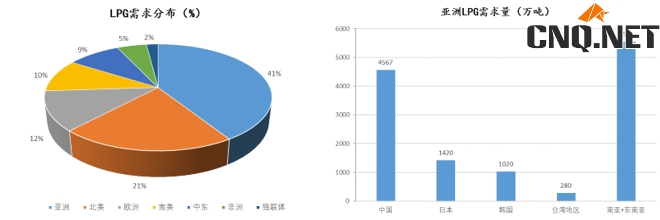

全球LPG终端需求可分为民用、工业、化工以及其他用途,其中民用占比最大居主导地位达到68%,其次是化工用途(25%),工业用途以及其他占比相对较小。不同区域的用途有较大的不同,在远东国家中,中国LPG主要用途以化工为主,日本以民用为主,韩国化工和车用为主,台湾以民用和化工为主。其他区域,东南亚以民用为主,南亚以民用为主,欧洲则以化工为主。

3、LPG贸易现状

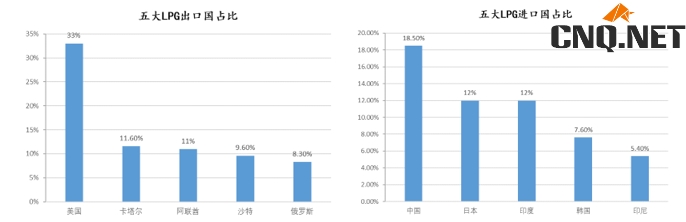

2019年全球贸易量超过1.04亿吨,其中中东约0.4亿吨,因中东产量增幅的放缓,总体出口增长速度缓慢;美国LPG产量快速增加,LPG出口量大幅上升,成为第一大出口大国。前五大出口国分别为美国、卡塔尔、阿联酋、沙特以及俄罗斯,前十大出口国出口量占整个出口量的96%。亚洲为净进口地,排名前五的进口国为中国、日本、印度、韩国以及印尼,前十大进口国占总进口量的70%。

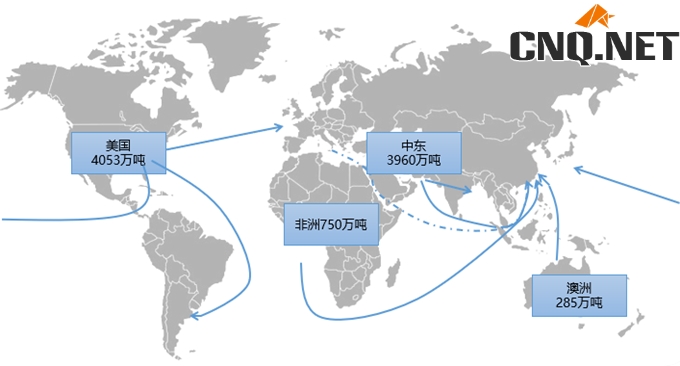

2019年,美国共出口LPG4053万吨,主要流向南美、欧洲和远东。中东出口3960万吨,其中沙特出口800万吨,阿联酋出口1000万吨,科威特出口460万吨,卡塔尔出口1200万吨,伊朗500万吨。独联体出口880万吨,主要流向欧洲和远东地区。非洲出口750万吨,其中阿尔及利亚出口640万吨。澳洲出口285万吨。

进口方面,远东(中日韩台)共进口3927万吨,中国进口1967万吨,日本1050万吨,韩国740万吨,台湾170万吨。欧洲进口1840万吨。南亚和东南亚共进口2539万吨,其中印度1450万吨,印尼570万吨,越南110万吨,泰国和菲律宾进口90万吨。南美进口1159万吨。

4、LPG定价体系

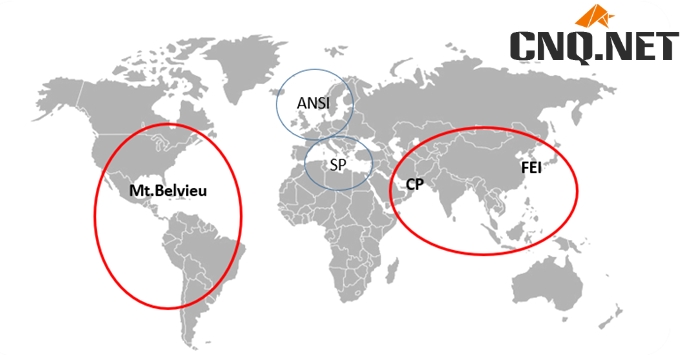

全球LPG定价体系主要包含三大体系:MB、CP、FEI。MB(Mt.Belvieu)主要是北美地区采用,是美国南部蒙特贝尔维(Mont Belvieu)的离岸价(FOB),每日由OPIS(Oil PriceInformation Service)进行发布,反映了美国本地的LPG价格,由于MB地处德州南部,故计算FOB价格时还需考虑期间的运输与灌装成本,包括管道费、码头操作费,相对LPG单价占比较大且可能出现较大波动。CP官价由沙特阿美石油公司每月月底进行公布,属FOB价格,沙特阿美在公布之前会参考市场部分买家建议,并结合对应纸货价格与原油走势,我国万华化学是国内少数具有CP推荐权的公司之一。目前沙特几乎90%以上的LPG均以长约形式销售,定价公式为CP+升贴水,其余中东厂商也会参考CP为其货物定价。

我国进口LPG的一大部分均来自中东地区,故CP价格对我国进口气的价格形成至关重要。FEI价为Argus与普氏共同发布的系列报价,频率为日度,主要包括CFR日本、CFR远东、CFR ARA等,是日韩地区的主流报价,由Argus根据未来25-40天到岸的LPG平均成本计算所得,其掉期是全球交易量最大的LPG掉期合约,每年约有4000万吨现货使用FEI指数定价。值得注意的是,FEI价格不同于前两者为到岸价,故部分规避了运费波动的风险。

其他区域性的定价方式还有阿尔及利亚国家石油公司(Sonatrach)每月发布的指导价格SP(Sonatrach Price)主要覆盖地中海区域,还有阿格斯北海指数(ANSI),每月由阿格斯发布,主要覆盖北欧地区。

二、国内LPG市场

1、国内LPG供应结构

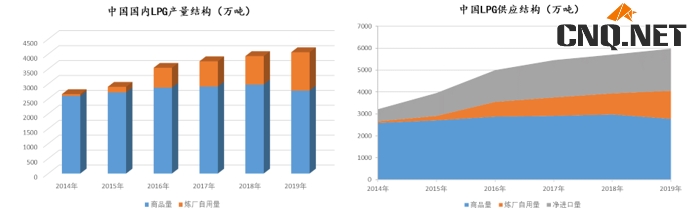

2019年中国LPG产量为4063万吨,由于我国油气资源较为匮乏,LPG生产主要为炼厂气,占到99%。其中1284万吨为炼厂自用,近几年炼厂自用量在快速增加,商品量为2779万吨,相对2018年的2981万吨略有下降。表观消费量4693万吨,以商品量计算表观消费量相对2018年略有下降,因炼厂自用增多使得国内商品量下降。其中净进口量1914万吨,国内商品量2779万吨,净进口量占比40.78%。

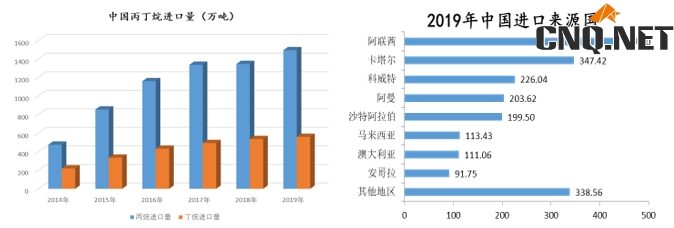

近几年中国进口LPG总量保持增长。从2014年的695万吨增加到2019年的2054万吨。中国PDH产业发展以及燃烧市场缺口扩大,带动中国进口总量增速,特别是2014年-2016年增长较快。中国进口LPG以丙烷和丁烷纯气为主,其中丙烷占比70%以上。PDH企业及工业需求,对进口丙烷需求量大。丁烷以民用燃烧为主,北方部分化工企业以丁烷为原料做深加工。

从进口来源来看,中东地区占比68.34 %,马来西亚占比5.48%,澳大利亚占比5.37%,非洲占比9.93%。来自伊朗、马来西亚、澳大利亚、韩国的货源增多,另有部分西北欧及加拿大货源流入。

2、国内LPG消费结构

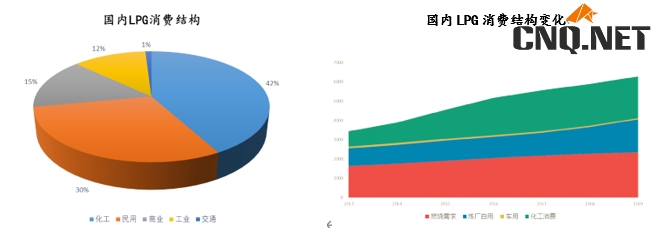

我国LPG主要下游可分为民用燃料需求、工业燃料需求、商业燃料需求、交通燃料及化工领域等。过去多年,我国LPG下游主要领域集中在燃料方面,尤其是民用燃料,但近几年,随着化工领域的发展,化工需求增速逐渐赶超燃料,且消费份额也有赶超势头,目前我国LPG化工需求占比达到42%。未来预计化工领域的需求将是主要方向,燃料方面存在替代能源的冲击。

3、国内LPG进口分区域情况

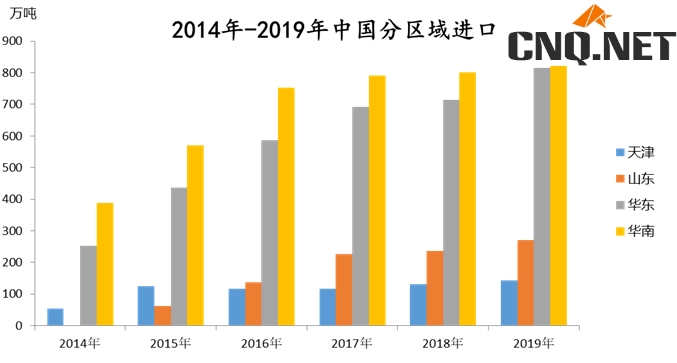

中国进口气主要进口地区在华南(含福建)、华东、山东以及天津地区,以上地区进口量占全国总量的90%以上。尤其以华南、华东为主力市场,北方市场作为后起之秀,进口量逐年攀升。2013年以前,华南市场进口总量占全国的70%以上,但随着华东以及北方化工产业的兴起,华东及北方进口体量扩充迅速。2019年华南进口总量占进口总量的40%。华东是PDH及乙烯产业聚集地,也是未来进口市场的主要增长点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!