微信里的理财产品买什么更划算?

最近P2P投资大量爆雷,现在如果求安稳,又不想自己的资产贬值太快,最好的选择,大概就是去买支付宝、微信里的产品。

前面讲了支付宝里的理财产品能不能买,哪款是值得买的。虽然支付宝做得大,但投资当然要货比三家,兼听则明。作为竞争对手的微信理财通,是否有更值得我们下手的产品呢?

腾讯里面有什么?

绝大多数人每天都会使用微信社交,但鲜有人在微信买理财产品的。那我们就来看一看微信里面的理财产品有哪些,都怎么样。

怎么操作呢?从“我”—“钱包”,进入理财通,点“稳健理财”。里面的产品大致可分为活期、定期和基金三类。

1、活期:货币基金

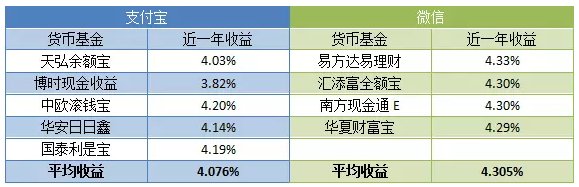

理财通里面的货币基金有4支,比支付宝少一支,但总体收益率比支付宝里的高一些。我们列个表看一下:

微信里面的货币基金的购买体验和支付宝一样,T日下午三点前买,T+1日开始算收益,T+2收益到账,下午三点后买顺延一天。但是使用上,微信里的货基要先赎回,才能支付,最快5分钟到账,单支每天限额1万。支付宝里面的货基则可以直接支付,无须赎回一步。

如果追求收益高一些,不需要频繁动用的,可以买微信里面的货基,如果追求使用方便的,买支付宝里面的货基。

2、定期产品

定期里有43款产品,但只有6款是可买或可预约的。其中有3款是类似货基的活期,但底层资产是保险:太平养老颐养天天、平安养老富盈5号和国寿嘉年天天盈。收益最高4.19%,比货基低,但风险比货基大,所以这三款保险类活期的购买是需要考虑的。

此外还有3款定期。也拉出来和支付宝的比较一下:

二者定期的比较结果和货基相反,要买定期的话,支付宝收益比微信高一些。风险性而言,上面的短期定期理财产品都被评为低风险,实际上两个平台都基本上本息能如期兑付。

综上所述,在大家风险都比较低的情况下,从追求更高收益而言,货基去微信买,定期去支付宝买。

有人会发现,定期的平均收益率为4.338%,货基的平均收益率也能达4.305%,1万块才差3块钱,有必要为这3块钱牺牲自己的流动性吗?

这一点还真的是见仁见智,觉得差不多无所谓的尽管买货基好了。不急着用钱也可以丰富自己资产配置的种类,货基和定期都买一些。

微信定期的方向是短期债券和银行存款,以民生加银那款举例,买的是民生、浦发、平安、恒丰等大型股份制银行的短期债券。风险点在于这些银行兑付不了债款。

支付宝定期的方向没有微信的这么明确,大致为流动性资产、固定收益类资产等,种类丰富。各种都买一些的好处还在于通过配置不同种类资产,有分散风险的作用。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!