2024年银行贷款利率表一览表,含基准利率、LPR利率

银行的贷款利率参照的是中国人民银行制定的基础利率,实际的执行利率在中国人民银行规定的浮动范围内可以自由确定。

一般来说,目前银行贷款参照的基础利率主要有两种,即贷款基准利率和贷款市场报价利率(LPR利率):

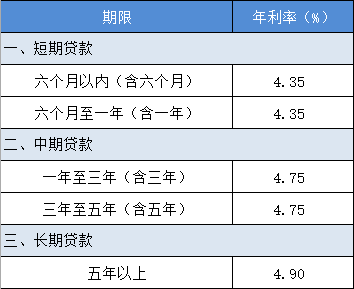

一、贷款基准利率

贷款基准利率是中国人民银行发布给商业银行的贷款指导性利率,其实从2004年开始,中国人民银行就放开了银行贷款利率浮动范围,对贷款利率的上限不设限制了,但下限一般为基准利率的0.9倍。

(1)短期贷款

六个月以内(含六个月):4.35%;

六个月至一年(含一年):4.35%;

(2)中期贷款

一年至三年(含三年):4.75%;

三年至五年(含五年):4.75%;

(3)长期贷款

五年以上:4.9%。

那么,按照这个利率,银行的贷款利率下限大致就是:

(1)短期贷款:一年以内(含一年)下限为3.915%;

(2)中期贷款:一年至五年(含五年)下限为4.275%;

(3)长期贷款:五年以上下限为4.41%。

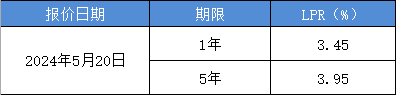

二、贷款市场报价利率(LPR利率)

贷款市场报价利率即常说的LPR利率,在每个月20日由中国人民银行进行公布(节假日顺延),LPR利率由1年期和5年期以上两个期限品种构成。

一般来说,如果用户贷款利率参考的是LPR利率的话,实际的执行利率会由两部分构成:贷款利率=LPR利率+基点。

其中:基点可正可负,并且1基点=1BP=0.01%。并且,基点一经确定,在整个还款期限内不会改动。

最新公布的LPR利率为:

即:

一年期:年利率为3.45%,也就是说,贷款期限为五年期以下的,都按这个利率标准执行;

五年期以上:年利率为3.95%。

总而言之,以上两种利率银行在制定贷款利率标准时都可以参考,具体选择哪种,银行可以自主确定,当然了,两种参考利率都可以使用。

对比之下,LPR利率被使用的范围较广,最常见的还是房贷利率,银行基本参考的都是LPR利率。

此外,其他的贷款产品也有参考LPR利率的,打比方说:

农业银行的消费贷款、经营贷款、质押贷款等都按LPR加减基点执行;

工商银行的消费贷款、质押贷款等产品也都参考的是LPR利率等等。

造成这一现象的原因主要如下:

(1)基准利率的作用是帮助形成利率市场化机制,具有较强的宏观调控功能,基准利率的发布时间不定期,变动周期可能较长(上一次调整时间为2015年10月);

(2)LPR的作用则是指导各类贷款产品定价,并且每月都会更新发布一次,这也就使得LPR能更快速地反映市场利率的变化,更快反映市场供求的变化。

总的来说,无论银行参考的是无论是基准利率还是LPR利率,实际的审批利率还是要看借款人自身的贷款资质,比如说征信是否良好、是否有稳定的收入来源,具备足够的还款能力、负债是否合理等等。

借款人资质较好的话,审批的贷款利率自然也会较低。

以上就是关于“2024年银行贷款利率表一览表”的相关内容分享啦,希望能对大家有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!