奇点临近的中国FOF

中国FOF:奇点临近

- 美国的过去,中国的未来

过去20多年来,美国公募行业自身的大发展为公募FOF的爆发提供了肥沃的土壤,也是后者腾飞的前提条件。

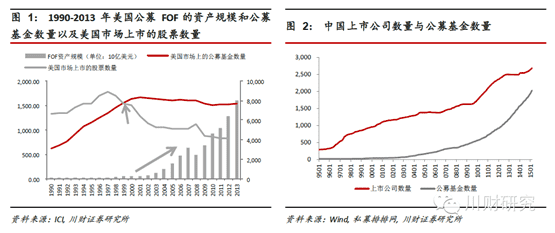

从公募基金的数量来看,1990年美国的公募基金数量就已经超过了3000只,之后随着美国牛市的进展,基金数量不断攀升,并在2001年创下8305只的历史记录,虽然基金的数量随后减少,不过依然保持在可观的水平。更加重要的是,从1999年开始,美国市场上公募基金的数量就一直比股票还要多,并且二者之间的差距呈扩大趋势。在这种情况下,以公募基金为对象构建投资组合的FOF的出现和发展可以说是一个自然而然的结果,这一点从图1来看更加明显,1999年之后美国公募FOF的规模明显增大。

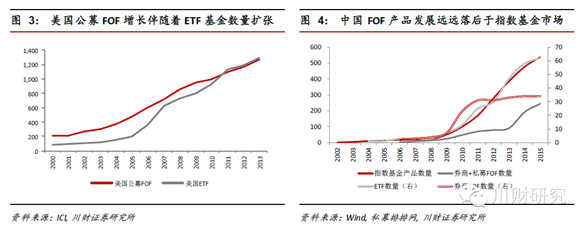

中国当前的基金市场环境与美国FOF市场爆发时的情况相近,中国FOF发展奇点临近。对比中国的情况,当前上市公司与公募基金数量的差距在不断收敛;而2006年FOF形式的产品刚刚出现时公募基金数量仅有2、300只,远低于上市公司数量,择基的难度和必要性均不高。此外,截至去年底,私募证券投资基金的数量已经达到3766只,急剧扩大的基金基础产品市场客观增加了配置和筛选的需求,也为FOF发展提供了有利市场环境。

开始实施,FOF的定义及合规性方得以确立,这将有助于推进FOF市场的繁荣。参照美国的情况,对基金公司发行FOF限制放开是FOF市场启动的重要触发因素。1996年发布的《全国证券市场改善法案》取消了美国基金公司发行FOF的限制,在该法案推出的当年,FOF的基金数量从1995年的29只暴涨至94只,资产规模也增长54.65%至182亿美元。

- 指数基金发展以及公募FOF放开为降低费用提供契机

FOF 具有双重收费的问题是影响其业绩的主要因素之一。一般而言,券商FOF管理费率一般在1%之上,托管费率约为0.2%,前端参与费率与退出费率一般处于0.7%-1%之间;大部分产品计提业绩报酬,计提点一般设定在5%-10%之间,个别产品可能更高。以上迭加上所投资基金产品自身的托管及申赎费率,FOF收益将受到费用的较大程度蚕食。因而,有效降低费用成为FOF发展的另一个重要因素。

· 低费率的指数型基金产品占比增加是降低费用的一个较好途径。从基础的基金产品来看,无论是债券基金还是股票基金,指数型基金,尤其是被动指数型基金得益于较低的管理成本,费用显著偏低。投资于这部分基金产品有助于降低FOF总体的费用。2010年以来,指数型基金数量迅速增加,当前在总体基金数量中占比达到15%左右,有助于提供更多低费率的选项。

· 公募FOF放开有助于降低费率。参照美国的经验,内部型FOF是有效降低费用的重要途径之一。而当前国内FOF产品以券商和私募为主的格局决定了缺基础投资产品以外部基金为主,公募FOF放开为内部型FOF破冰提供可能性,将有助于费率的降低。

- 指数化产品发展,但仍待细化

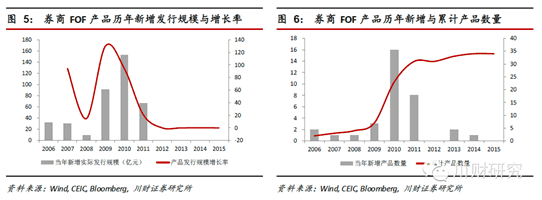

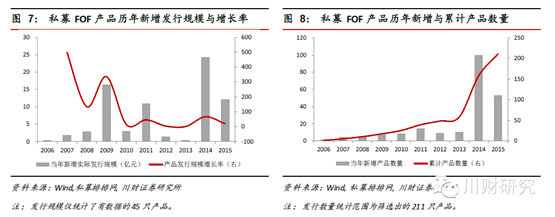

指数化及工具型基金产品发展有助于FOF产品扩张。ETF产品由于交易的便捷性及较强的流动性成为备受海外FOF青睐的配置资产,可以看到美国公募FOF数量增长与ETF扩张几乎同步。对中国而言,2010年指数型基金数量迅速增加的确在一定程度上刺激了FOF市场的扩张,但是最近3年FOF产品的增速远远滞后于指数型基金产品。当前中国指数型基金产品的数量超过500余只,ETF数量为112只,其中股票型为62只,已经接近美国FOF市场爆发时的阈值。后续随着FOF新参与者的加入,发展速度有望提升。

指数型基金面临一定同质化的问题,仍待进一步细化。中国指数型基金发展为针对区域、行业、主题的配置提供了良好的工具型产品。但也需看到,指数型基金仍面临区域、行业、主题覆盖均不够完善、同质化的倾向,后续仍待进一步细化。

基金公司产品线仍有待进一步完善。未来公募内部FOF产品能得以发展的重要前提在于基金公司自身基础产品线完善,这个层面上也面临进一步的改善空间。

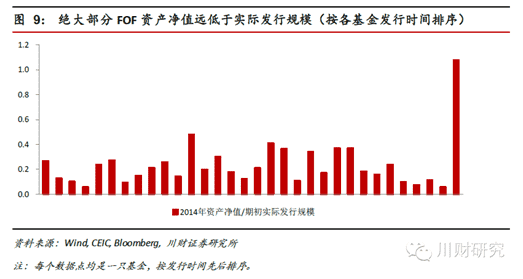

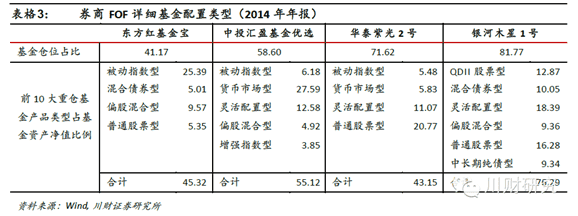

,14只产品基金配置仓位低于50%,其中最低的不足20%,仅有银河木星1号成立以来的平均基金持仓在80%以上,是唯一一只完全符合标准的FOF产品。

盈利盛宴,交易秘笈——量化投资与高频交易精英班

多名业内顶尖专家齐聚,机会不会再有

真正的高频交易与量化套利培训

实力机构与量化精英相互对接

在资本的培育下助力学员迅速成长

(点击下面的阅读原文查看详情)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}