C-Swap在衍生交易发展中的作用

一、境内外外汇掉期业务现状外汇掉期是国际市场上常见的衍生产品,是联接利率与汇率市场的重要纽带。根据利率平价原理,掉期本质上可视为短期的利率衍生品,它通过不同货币对近远端汇率的价差来反映两种货币的短期利差。它是实现头寸调拨、平抑流动性波动的有效工具,对利率和汇率的价格发现也起着重要作用。

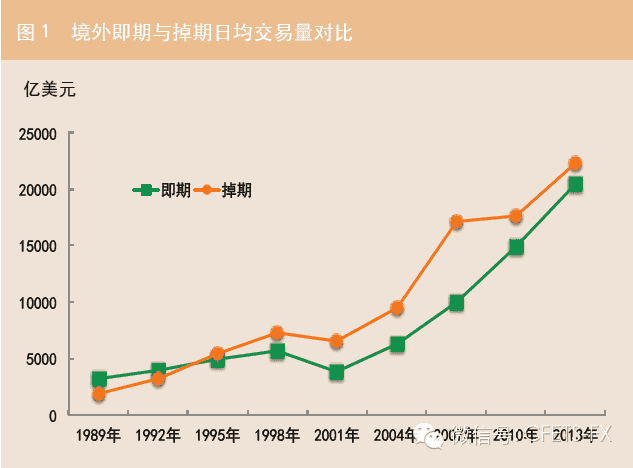

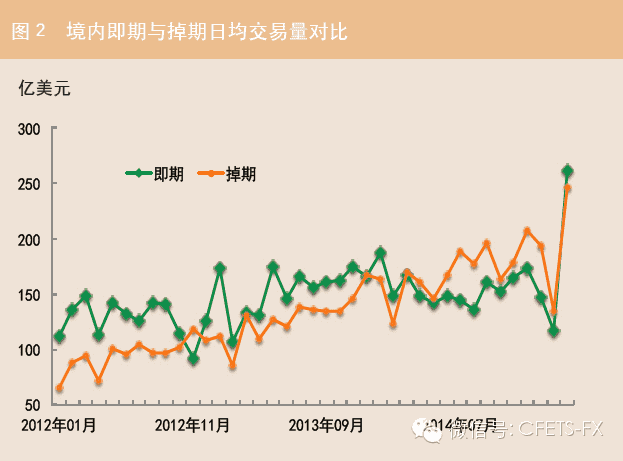

目前国际市场上外汇掉期成交量每日约为25000亿~30000亿美元①左右,交易币种以美元兑欧元、日元、英镑等G10货币为主。国际市场的外汇掉期交易量在1994年左右就超过了即期交易量②(图1)。从2014年3月起,我国银行间人民币外汇掉期的交易量逐渐超过了即期交易量,目前每日成交量约在245亿美元③左右(图2)。这意味着我国的人民币衍生交易市场不断发展和成熟,人民币开始迈入衍生品交易时代。

境外交易模式

最初的外汇交易采用逐一询价、一对一的场外交易模式。随着交易数量级的增长和标准化程度的提升,市场也在逐步发展,交易模式由场外市场(OTC)逐渐转向了场内的撮合交易模式。除了货币经纪公司(Broker)进行人工撮合及销售人员(Sales)直接联系交易对手之外,一些国际主要的银行和经纪公司、资讯机构开始搭建电子平台(Electronic TradingPlatform)以提升交易效率。较主流的平台有18家银行创立的FXall、道富集团(State Street)的FXCONNECT、英国老牌经纪公司毅联汇业(ICAP)的EBS、路透的Matching、彭博的FXGO等等。

这些平台可提供外汇即期、远期、掉期及利率互换、期权、贵金属等多交易商(Multiple Dealer)的双边报价服务,并因其方便、快捷的服务获得了市场参与者的广泛认可。目前通过平台直接进行的交易量占到了总交易量的50%以上④。除此之外,还有一种由单个银行建立的单银行平台(Single BankPlatform),类似于网上银行,由一家银行提供各种产品的报价,如法国巴黎银行的CortexFX、UBS的FX TRADER PLUS等。

除电子交易平台外,交易机构还可通过路透的RM(ReutersMessenger)或者DEALING系统完成聊天式的交易,各方再根据交易细节完成后续的清算。

(二)境内交易模式

电子交易平台方面,境内普遍使用中国外汇交易中心搭建的CFETS(China Foreign ExchangeTrade System)交易平台。它实现了对所有会员多币种的场内外汇报价功能,其中人民币外汇掉期的会员106家,产品分为21个标准期限,并可满足畸零天数交易需求。银行间市场参与者可以在CFETS平台发起一对一或者一对多的询价,对回价确认后,即可点击成交。交易员可通过平台直接向对手发起询价,也可通过五家货币经纪公司实现撮合成交,最终通过CFETS系统完成交易。

(三)境内外电子平台交易模式的比较

境外电子平台主要分实名与匿名两种。实名平台如E B SDIRECT、FXall、FXCONNECT、FXGO,可直接看到交易对手的名字和报价。参与方式分为做市商(Maker)与非做市商(Taker)两种,在设置好授信关系与额度后,做市商可以双边报价并与所有的对手成交,非做市商只能点击成交,不能挂价与报价,非做市商之间也无法直接进行交易。大多数平台对非做市商不收取费用,对做市商根据交易量的不同按层级收取费用。匿名平台如EBS MARKET、MATCHING等,则弱化了做市商与非做市商的概念,交易商均匿名挂价,成交后才显示对手,顾及了市场的公正性,也满足了客户对于交易保密性的需求。

境内的CFETS平台是一个双边多品种的实名交易平台,交易双方事先签署NAFMII协议,成为外汇交易中心会员,设置好授信关系及额度后就可在平台向交易对手发起询价。成员分为会员、尝试做市机构、做市机构三种,按照层级、终端数量和交易量支付交易费用。

三、C-Swap 的特点随着市场快速发展,市场参与者对于市场的透明公正性,及报价、询价项下的保密性要求不断提高。鉴于此,为提高交易效率,搭建公平市场环境,外汇交易中心推出了标准化人民币外汇掉期交易模块C-Swap。

作为既有方式的重要补充,C-Swap具有广泛适用性。其特点包括:

1.直接点击成交,效率大幅提升。与在货币经纪公司挂价、撮合成交的传统方式相比,C-Swap可直接点击成交,省去了对交易的二次确认,也省去了点击方发交易、挂价方接交易的反复确认环节。

2.高效筛选对手,风险控制先进。既往的交易模式下,需要通过货币经纪公司撮合报价,如交易双方没有授信关系,需要通过第三方搭桥。C-Swap系统增加了对双方授信的检验,没有授信关系的对手之间只能看到价格,无法完成交易。实现了对交易对手的高效筛选。

3.去除主观偏好,满足匿名需要。C-Swap以价格为第一导向,在成交前并不知道对手名字,去除了交易员对于对手的主观偏好,保证了交易的公正性。

4.交易机构集中,背景稳定可靠。C-Swap是由公允的市场第三方搭建的、没有商业机构背景的交易平台,在稳定性方面更为可靠。目前已有36家机构参与了C-Swap交易,随着交易队伍的不断扩大,该功能模块将为市场提供更多交易可能。

5.系统接入方便,界面友好适用。作为CFETS系统的子模块,C-Swap接入方便,可有效连接各行自有的业务系统,完成数据传递,节省了银行开发类似系统的成本。

基于上述优势,C-Swap功能从推出伊始即受到会员机构的欢迎,自2015年2月16日系统上线以来,成交量已超过500亿美元,目前累计交易量排名前五的机构为中国农业银行、中国建设银行、宁波银行、国家开发银行和交通银行⑤。

四、C-Swap 未来展望从境内外外汇市场的发展趋势来看,指令驱动自动匹配交易是更为高效的交易模式。基于此考虑推出的C-Swap,与现有的报价模式互为补充,并因其便捷的交易方式和良好的适应性有着广阔的应用前景:

1 . 交易期限可扩展。目前C-Swap开通了人民币对美元O/N、T/N、S/N、1W、1M、3M、6M、1Y共8个期限的掉期交易,未来可扩充更多的标准及非标准期限,满足更多元的市场需求。

2 . 货币对可扩展。目前C-Swap的交易币种为美元兑人民币,扩展空间广阔,随着交易量的不断增加,C-Swap可以成为G10货币或新兴货币的子市场,满足市场流动性需求。

3.交易品种可扩展。除即期、远期、掉期外,国际主流平台如FXall、360T等还可进行外汇期权、NDF、贵金属等交易,未来C-Swap可考虑进行品种的扩充,如期权交易等,以满足交易商更为广泛的交易需求。

4.应用范围可扩展。C-Swap因其良好的交易机制使得整个国际金融市场的价格发现更为连贯,人民币的联动更为融合,在境外市场同样适用。未来可考虑将C-Swap功能进一步扩展至自贸区或进入离岸市场,以扩大境外机构的参与范围。

C-Swap平台为银行参与人民币外汇掉期市场提供了崭新的模式,它的推出有助于商业银行提升自身的专业水平,不断提高对客服务水准,激发参与银行的交易热情。相信随着功能的不断完善,C-Swap在利率、汇率等衍生交易中将会发挥更为广阔和深刻的作用。

注释

① BIS《TriennialCentral Bank Survey》(September 2013)公布的2013年4月外汇掉期日均交易量为22280亿美元,此数据为估算。

② BIS《TriennialCentral Bank Survey》(March 2002)数据,取4月日均值。

③ 根据中国外汇交易中心《银行间外汇市场周报》2015年3月2日-3月27日人民币外汇掉期交易量估算得出。

④ 据路透数据估算,不含路透DEALING数据。

⑤ 2015年3月30日CFETSFX数据。

(作者:中国农业银行金融市场部 肖 宁 王 昕 来源:《中国货币市场》2015.4总第162期)

新三板投资项目推介

原始股,每个项目都有翻倍以上的增长潜力。

(点击下面的阅读原文查看详情)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!

{kind=link}

{kind=link}