雇主责任险和团体意外险哪个好 有什么区别

雇主责任险和团体意外险都能够给企业或者单位的职工提供经济上的保障,企业为了转嫁对员工的风险,在雇主责任险和团体意外险两个险种中难以做出选择。那么雇主责任险和团体意外险哪个好呢?两者之间有什么区别?

雇主责任险和团体意外险哪个好?

雇主责任险更好。对于企业而言,雇主责任险的保障范围更广,优先配置雇主责任险,先将企业的责任风险转移部分出去,在企业经费合理的情况下,再配置团体意外险让员工对企业更加放心。需要注意的是,团体意外险不能代替雇主责任险,也就是说员工拿到了团体意外险的理赔款后,依旧有继续向公司申请赔偿的权利,这时候如果没有雇主责任险的话,就需要企业自身承担所有赔偿。

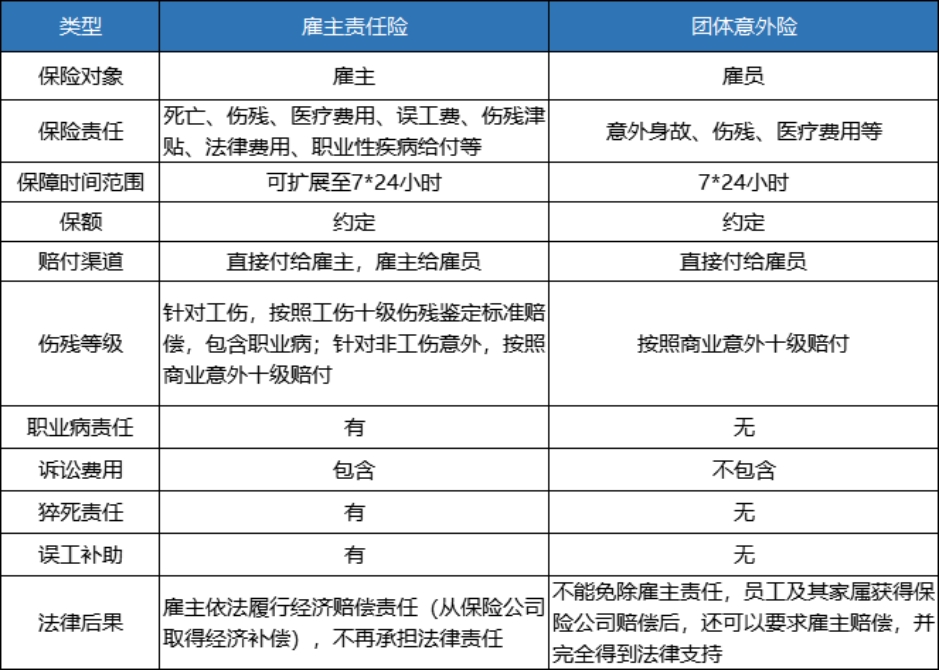

雇主责任险和团体意外险有什么区别?

雇主责任险和团体意外险的区别主要表现在以下四个方面:

【1】 保险标的:

团体意外险的保障对象是雇员,其保险标的是员工的生命或身体,费率根据被保险人所属的行业类别确定;

雇主责任险保障对象是企业,其保险标的是企业对员工在法律上应负的责任,费率根据员工的行业类别和工资额确定。

【2】 保障期间

团体意外险的保障期间为保单有效期内,无论工作或非工作期间,员工遭遇意外伤害就有效;

雇主责任险的保障期间是工作时间,一般包括正常工作时间、上下班期间以及与完成工作任务直接有关的期间。

【3】 赔偿依据

团体意外险的赔偿依据是保险合同约定的内容;

雇主责任险的赔偿依据是法律或者是雇佣合同,只有在根据法律或者雇佣合同雇主应当对雇员承担经济赔偿责任时,保险人才负责赔偿。

【4】 法律后果

团体意外险主要是为被保险人及其家庭提供实际的保障,在团体意外险保险金之外,被保险人或者其家属还可以向单位要求其他的赔偿金、抚恤金或者救济金。

雇主责任保险保障的是雇主,由保险公司替代雇主向雇员支付赔偿金,使雇主免于向雇员支付赔偿金。

以上为雇主责任险和团体意外险的主要区别,对于企业而言,优先配置雇主责任保险,能够有效的将需要承担的有关责任的费用风险转移给保险公司,在控制自身经济成本的同时也能够保障员工的权益。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!