平安福保险不想交了怎么退保损失小?附平安福退保价格表说明

平安福保险如果不想交了,很多消费者会选择退保。但众所周知,犹豫期后退保,保险公司只能退保单现金价值,意味着投保人会有经济损失。那么,平安福保险不想交了怎么退保损失小?接下来附平安福退保价格表说明。

一:犹豫期内退保。

如果不需要该保险保障了,想要选择退保,而且是在犹豫期内退保的,那么保险公司一般可以全额退还已交保费,最多只会扣除十元左右的工本费,意味着投保人几乎没有经济损失。

二:回本后退保。

平安福保险不想交了怎么退保损失小?如果不需要该保险保障了,想要选择退保,但是已经过了犹豫期了,那么可以等到现金价值和已交保费持平后再退保,相当于全额退保。

举个例子:

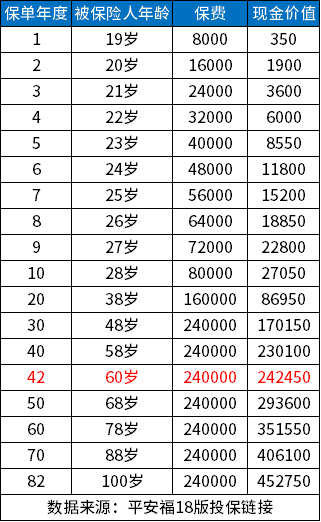

也平安福2018版为例,假设18岁男孩选择按30年缴纳保费,每年缴纳保费8000元,则退保现金价值表如下:

可以看出,保单第42年时,平安福保险的现金价值为242450元,已经大于已交保费240000元,回本了。意味着此时退保,相当于全额退保,投保人不会有经济损失。

三:保单贷款。

如果只是暂时需要资金周转,那么可以不要选择退保,毕竟退保后,保障也就失效了。保单持有人可以申请保单贷款,比如平安福21最高可贷保单现金价值的80%,只是每次贷款期限不得超过六个月。

四:减额交清。

如果只是暂时交不起保费了,那么投保人也可以申请减额交清。也就是将保单现有的现金价值扣除欠缴保费和利息、贷款和利息后的余额抵缴剩余保费。如此一来,投保人不需要再继续缴纳保费,但是保障仍旧有效。

关于平安福保险不想交了怎么退保损失小就讲到这里,希望对你有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!