哪个保险公司信誉好?从评级、偿付能力、理赔、产品质量8个角度分析

随着大趋势的内卷+进步,各行各业的信息越来越透明化,已经有不少保险公司争先恐后的冒出来,为了提升产品竞争力,不少保险公司都拥有了物超所值的重疾险、终额寿险、百万医疗险等,可供客户选择,因此竞争越来越白日化;

国寿、平安、太平洋等老牌名企的在行业内的地位朝不保夕,毕竟业内的人寿保险公司多达93家,“各路豪杰”(如阿里、京东、腾讯等)都想分这一杯羹,而投保用户在买保险时,也很纠结,选择太多也即为烦恼,哪个保险公司信誉好是大家关心的重中之重,今天我们就从十几个维度判断一下哪家保险公司信誉好?感兴趣的朋友不妨一起来看看。

哪个保险公司信誉好?

为了不太过片面,想了解哪个保险公司信誉好,考核维度指标实在太多了,包括了保险公司评级、偿付能力、保费收入、净利润、资本实力、投诉、客户口碑、理赔处理效率、产品质量和稳定性,每家公司排名都不一样,我们逐一揭晓:

1、从保险公司评级维度看:

我们想要了解一家信誉强不强,除了要看了解保险公司成长历史外,也要去关注一下公司的“保险公司评级”,这就包括理赔效率快不快、服务体验好不好、等等。

银保信很早就开始开始实施统一的考核标准,将8个指标(理赔服务时效性、理赔获赔率、保单15日到达率、投诉率、犹豫期内电话成功率、保单时效性、投诉件、投诉件办理的及时性和电话呼入人工接通性)综合,按照优秀、良好、合格、较差等评级按照ABCD的等级做了10个细分。

从这个角度看哪个保险公司信誉好,就属于综合评价了,也会做到心中有数,按照以往数据分析,比较好的有:

直接说结论:

按照以往公司评级标准数据看看哪个保险公司信誉好,A级的都是优等生,详情如下:

(1)优等生:交银康联人寿、太平人寿、太平洋人寿、表现较突出,服务评级达到本次最高的 AA 。泰康人寿、平安人寿合中银三星人寿紧跟其后,整体表现也不错;官方数据显示信誉综合角度上看,还是可以的;

(2)中上等生:但是能达到B级的保险公司,都不会有问题。当然这是以往的数据整理概况,目前对于综合的保险公司评级是看不到的。

2、从偿付能力维度看:

保险作为民之根本,不仅是普通消费者担心保险公司会倒闭,其实作为国家德监管机构更是如此。 判断哪个保险公司信誉好,其实偿付能力真的是蛮关键的因素,是区分一家保险公司的运行情况的。

国家监管部门规定保险公司的偿付能力需达到以下标准才算合格必须满足三个条件:综合偿付能力充足率不低于100%;核心偿付能力充足率不低于50%;风险综合评级在B类以上。

那么以100%为例,未来一年这家保险公司破产的概率小于 0.05%,依据2023年上半年寿险公司偿付能力表看,新华养老、恒安标准养老、华汇人寿、国寿养老等几家保险公司偿付能力充足。从数据上看表明信誉较好。详见表格:

总结以下几点:

(1)偿付能力并不是越高越好:但是这里值得一说,并不是偿付能力太高就更好,以新华养老充足率就就达到了惊人的 2391%和2452% 。 可能是由于还没有销售多少保单,股东的钱都在账上没动,或者没有太多理赔,需要承担的偿付责任很少,因此偿付能力数据看。

(2)偿付能力间接关系到信誉:保险公司是偿还债务的能力。偿付能力关系到保险公司的理赔能力,只有账上有钱,才能赔给出险的投保客户,因此这个和信誉关系还蛮大。

其实从以上的资料显示,满足国家监管部门达到的标准,保险公司都是合规的,有信誉的,并不是自己没听过的公司,就是小公司,偿付能力充足,小的保险公司也同样安全。即便是倒闭了,也有保险法维护,让其他保险公司兜底,客户权益不受影响。

3、从保费收入角度看:

判断哪个保险公司信誉好,是可以结合保险公司的保费收入和综合实力情况,收入每个季度会有变动,但是保费收入多的保险公司,从道理的维度出发,可能在理赔上不那么纠结,反正钱多,有钱赔偿,不会对投保消费者出现的一些小问题瑕疵必究,保费收入多的保险公司有:

4、从净利润的维度来看:

通常,我们可以根据保险公司净利润的维度来作为哪个保险公司信誉好的评判标准。净利润更好,对于保险保险产品年金险万能利率结算、分红险的万能利率结算更好,从净利润角度看哪个保险公司信誉好,是有一定说服性的,详见:

我们从盈利的表上看,平安人寿、中国人寿、新华保险、泰康人寿、人保寿险、太保寿险、太平人寿、友邦人寿、阳光人寿、平安养老等保险公司,利润还是扛扛的。

5、从资本实力维度来看:

在中国成立一家保险公司,真的很不容易,按照法律法规注册资本最低为2亿元,而且必须是实缴货币资本。

国内的保险公司能面向于投保客户,也绝对不是泛泛之辈。依据想要成立一家保险公司,注册资本最低为2亿元,而且必须是实缴货币资本。

如何判断哪个保险公司信誉好,还是要看资本实力,这个维度区分就是在“尖中拔尖”,在过去2023年大半年当中,国内总共有7家保险公司进入了财富世界500强,他们分别是:中国平安、中国人寿、中国人保、太平洋保险、中国太平、泰康保险和新华保险,详见:

6、理赔处理效率:

买保险就是买未来的风险,没有谁愿意能用上,但是一旦风险来了,理赔率上肯定是希望更快一些,常言说的好,金杯银杯不如消费者的口碑,这里哪个保险公司信誉好就跟保险公司的理赔服务有关了。

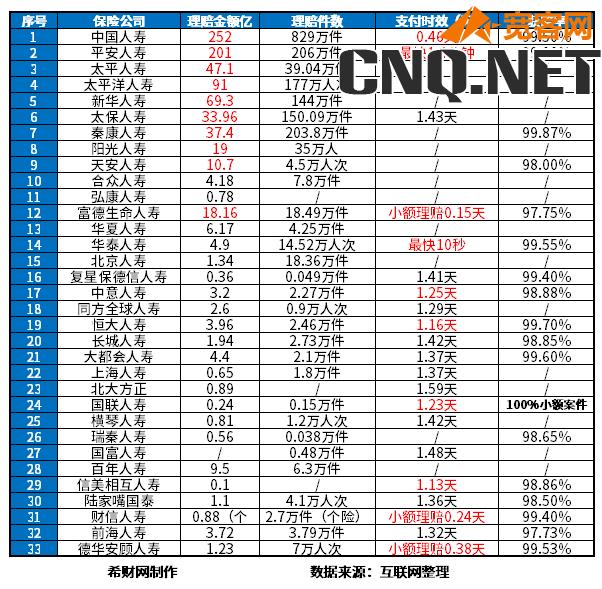

这里面就包括了理赔的时效、金额以及件数等等数据,其实侧重关注只有获赔率和理赔时效,我们不妨一起来看看:

保险公司每年都会公布理赔年报,其中包括理赔的时效、件数、金额等数据,其中,大家最应该关注的,是获赔率和理赔时效,详见:

保险赔不赔、赔多少,自然是最为关注的话题,总结来看:

(1)获赔率上看: 在获赔率这一栏中,统计的33家保险公司,获赔率均能达到99 %以上,即便是排名靠后的前海人寿,获赔率也有97.73%,换句话说行业内最低的水平,是100个出险客户中,有接近97.7个人,也就是98个人获取理赔,这个获赔率很高了,因此从数据上看哪个保险公司信誉好,没有官方答案,也就是说不论哪家公司,大公司也好,小公司也罢,获赔率都是极高的,根本不存在哪家信誉好的问题;

(2)理赔时效性上看:然而理赔时效一栏中,我们也能看到,保险公司最快10秒,是名不见经传的小公司华泰人寿,其次是平安保险公司龙头企业最快1.4分就能完成理赔,这些都是属于秒赔状态,而其他保险公司也不例外,最慢的是1.5天也能理赔完成,因此理赔上,各家保险公司都做的比较到位。

7、从投诉、客户口碑来区分:

(1)投诉意见:之前国家保险监管部门都每个季度会公布保险公司的投诉情况,投诉少的保险公司,服务口碑自然也不会差到哪去,但是投诉多的保险公司。譬如一些国寿、平安、太平洋等,就另当别论了,毕竟人家卖出的多,是普通保险公司的几十倍甚至上百倍,有点投诉也是正常的。我们可以从万张保单投诉量、万人次投诉量、亿元保费投诉量几个数据区分:

★万人次投诉量:每承保一万人次,会收到多少投诉。

★亿元保费投诉量:每收入一亿元保费,会出现多少投诉;

★万张保单投诉量:每卖出一万张保单,会收到多少投诉量。

详见:

总结:从理赔数据关系哪个保险公司信誉好。可以看到,在万张保单、亿元保费和万人次投诉量的数据是不同的,而中国人寿、友邦、太平洋人寿这些龙头企业既不在投诉靠前中出险,也不出现在排名较后的出现,属于正常的,也还好。

而从后续十名(排名越靠前投诉越多)看哪个保险公司信誉好,从最优到10名分别是:招商仁和人寿、中融人寿、珠江人寿、中邮人寿、中华人寿、信美相互人寿、渤海人寿、大家人寿、中荷人寿和君康人寿。

(2)从客户口碑来看:

很多北上广等一线城市的投保客户,提起哪个保险公司信誉好?纷纷会提到友邦保险。主要是三点:

第一点,高逼格的存在--外资独资+百年老店+国际化经营,独特的标志让友邦保险别具一格,有点洋墨水的味道,自带高大上,被誉为保险行业的“爱马仕”;

第二点,保险代理人职业光鲜亮丽--很多友邦保险的代理人,都是医生、律师、教师等等,身着得体的职业装,谈吐合适大方,是友邦的一大特色;

第三点,中高端医疗险理赔到位,友邦的保险交费高大上,比较要客户有持续交费的能力,交费通常比其他同类产品要高出不少,但是尤其是中高端医疗险,客户出险一般都是0免赔且能达到95%以上报销,由于理赔及时又不麻烦,在品牌形象方面有口皆碑,信誉比较好。

8、产品质量和稳定性:

我们回到重点来看,其实哪个保险公司信誉好,都是表象,国内的保险公司都有保险法的加持,即有兜底功能,再差也差不到哪里去。但是最关键的还是要看产品好不好,我们以最实用的意外险、综合百万医疗险、重疾险和定期寿险为例,市场上比较好的有:

(1)意外险: 因意外产生的医疗费,可以报销;因意外导致的残疾或身故,能直接赔一笔钱,对于成年人来说如果意外医疗险不限社保0免赔100%报销,实用性更强,如果对于经常出差的人群来说,有交通意外额外赔付相对会更好,不仅如此,如果产品提供猝死等保障就更好:

比方说:太平洋的小蜜蜂3号产品:

这款产品的至尊版,意外身故和伤残最高达到150万,满足了不同人群需求,意外医疗不限社保最高15万0免赔100%报销,还有意外住院津贴最高150元/天,意外救护车2000元的补助,航空意外额外赔付1000万元,最高可以每年是356元;详见:

2、百万医疗险:百万医疗险其实就是优先将难以承担的风险转移,是报销大额医疗费用,转移罹患重疾带来的经济风险。可以考虑续保稳定性好、产品质量优的产品。

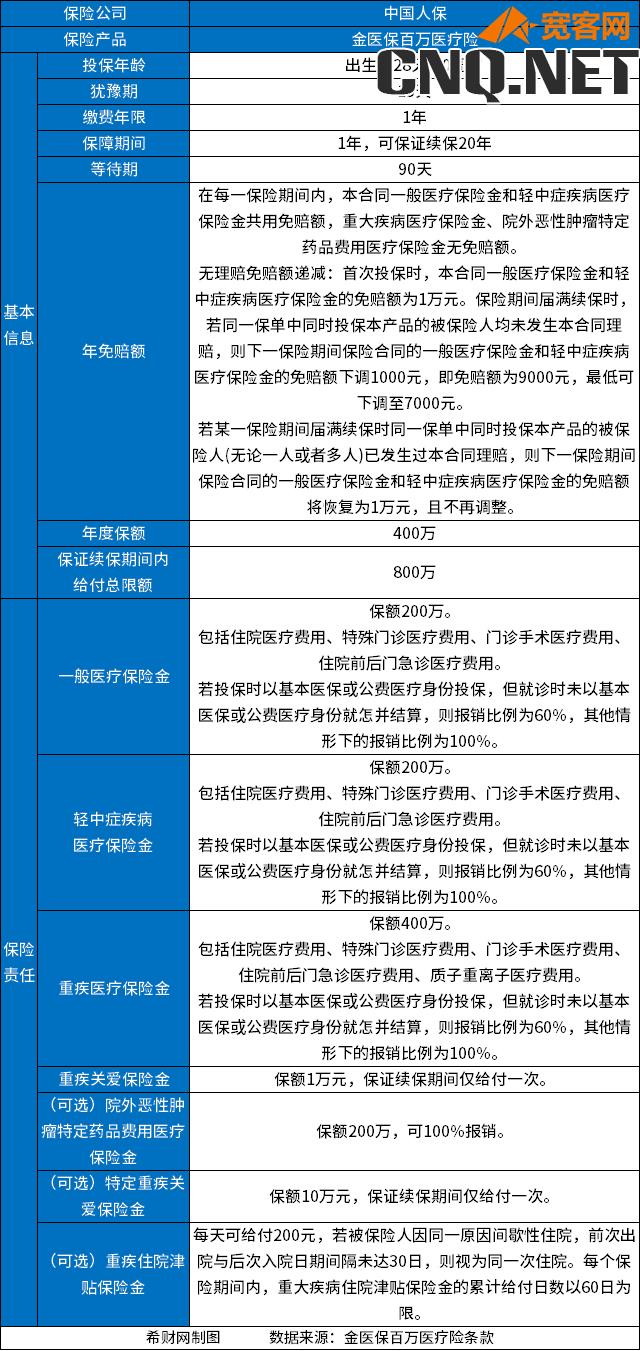

比方说-金医保长期医疗险

这款产品的优势很多,保证续保20年,且重疾医疗方面的免赔额为0,起付线最低可以到7000元,不是1万元,相较于其它几款保证续保20年的产品也是更具优势的,另外这款产品的核保非常宽松,例如患有乙肝、甲状腺结节、乳腺结节的用户也是有机会投保的,详见:

3、重疾险:重疾险保障的重大疾病,可以帮你解决医疗费用、收入损失、后期康复费用。因此哪个保险公司信誉好是一方面,最关键的还是产品。

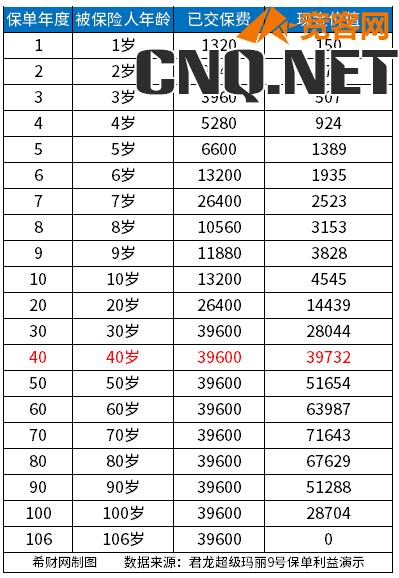

以超级玛丽9号重疾险为例:

具备的优势很多,体现在基础保障全面,同种重疾也能赔,可选责任丰富且实用,有6个,最实用的是附加恶性肿瘤-重度医疗津贴保险金和恶性肿瘤-重度扩展保险金,把癌症保障做足,转移患癌后的经济风险。

且性价比上优于同类产品,保障内容如下:

交费价格比较低:

不仅如此,看看现金价值,详见:

4、定期寿险:定期寿险的作用是代替家庭顶梁柱承担部分经济责任,且杠杆高,投保成本相对较低,因此比较适合预算有限的工薪家庭。其实如果客户要购买这类产品,还是要看风评较好的产品,和哪个保险公司信誉好的关系不大。

以定期寿险--大麦旗舰版A款为例:

这款产品最高可以买到400万保额,免责和健康告知都很少只有3条,且可以附加航空意外身故/全残保险金、水陆公共交通意外身故/全残保险和失能保险金,对比目前的同类产品,价格依旧十分有竞争力。30岁男性投保100万,保至60岁,每年只要1000元出头;30岁女性性价比更高,只要607元/年。

关于哪个保险公司信誉好的内容分析就介绍到这里了,整体而言,对于老百姓的家庭来说,产品好才是最根本的存在,至于如果买年金保险附加万能账户组合等,就可以看保险公司哪家利润高,理赔就看理赔数据和偿付能力,因此还是要结合自身需求、保费等来选择,保险公司信誉只是一个方面,最重要的是要适合自己。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!