养老型商业保险有哪些?看养老年金险和增额终身寿险。

养老型商业保险是比较火的一个保险产品,许多中年人开始为自己的养老生活做好提前投资。商业养老保险包括分红型商业养老保险、万能型商业养老保险、传统型商业养老保险和投连型商业养老保险。其实,这些养老保险主要是看收益,目前市场上有一种投资型的增额终身寿险也是可以作为养老型商业保险,收益可能比养老保险更高。那么怎样判断一款收益高的养老商业保险呢?今天的话题以养老年金险和增额终身寿险两类保险为例,看看养老型商业保险有哪些。

一、看年金险产品

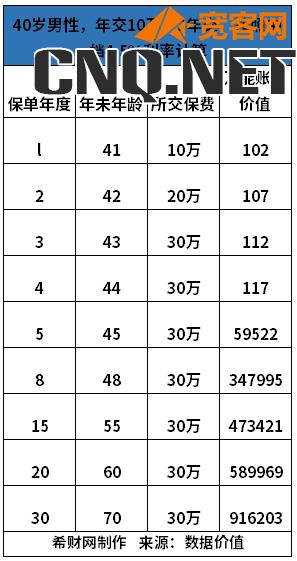

要想了解养老型商业保险有哪些,产品收益是对该险种最大认可。在选择养老型保险,要清楚这类险种的基本责任,基本责任主要是对身故、祝寿金等责任,保障责任少。但是,这些责任与产品的收益息息相关。看平安保险的御享财富23年金险怎么样,该产品的投保年龄是0-75周岁;保障期限为8年,是短期保险;选择缴费方式为3年交、5年交两种,短期缴费的收益会更高,可以选择万能账户,持续产生收益。

保险责任如下:

1、生存金:"第5-7年仍生存,3年交的给付年交保费的60%;5年交的给付已交保费的100%";

2、满期保险金:给付基本保额100%

3、身故/全残保险金:身故给付按照身故时累计已交保费和身故时合同现金价值较大者给付。

以男性40岁投保,年交10万,3年交,按照4%年利率预计计算(2019-2022过去结算利率有5%),账户的价值在第八年就已经大于所交保费,高出47995元的收益,60岁的时候账户预期收益达589969元。

万能型收益的产品,可以选择存入账户,需要时在取用。养老型商业保险有哪些,除了年金险还有增额寿险。

二、看增额终身寿险

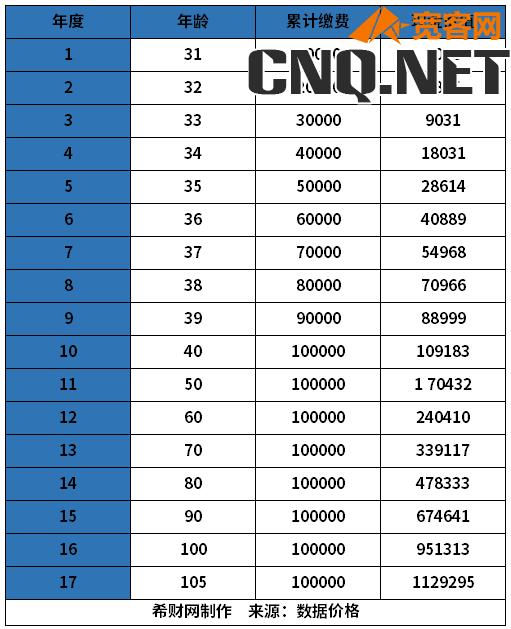

增额终身寿险的主要责任是身故或伤残保险金,性质与年金险差不多,也可以作为养老保险使用。看和泰人寿增多多2号增额终身寿险,该产品的投保年龄为出生满28天-70周岁;保障期限为终身,是作为养老的一个条件;缴费期限有趸交/3/5/10/15/20年;保额递增年利率为3.60%。以男性30岁开始投保,投保年限选择10年投保,保费为每年1万元,首年的保额是80960元,是保费的8倍,第二年的收益是以80960x1.036%产生收益。60岁退休的现金价值是本金的2.4倍,账户中的资金可以随时取用。

关于养老型商业保险有哪些。不能只看养老型的商业保险,养老保险主要是能够产生高的收益,那种产品的收益高,也可以用收益高的产品代替,市场上的增额终身寿险收益也不错,是作为新型养老的一个重要手段。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!