太平保险的重疾险靠谱吗?从保险公司、保险产品、公司偿付能力看

太平保险是国内排名是前几的保险公司,太平人寿的保险产品在业内也是得到大家的好评的。有人说太平人寿的重疾险在业内的保费是非常高的,重疾险的评估保费是和该保险的性价比有关的,该产品的保障越全面,保费就越高,下面来回答太平保险的重疾险靠谱吗?这个问题可以从保险公司、保险产品、公司偿付能力看。

一、从保险公司看

部分人有自己喜欢的保险公司,购买什么保险都在自己喜欢的保险公司购买,这类人群除了有对应的人介绍该保险公司产品外,其次就是公司在他们心中留下了印象。首先、关于太平保险的重疾险靠谱吗,从保险公司知道:中国太平于1929年在上海创立,是我国历史上持续经营最为悠久的民族保险品牌,也是我国唯一一家管理总部在境外的中管金融企业。在风雨飘渺的时代背景下成立,公司的名称是渴望国家太平的意义。中国太平传承着红色基因和民族血脉,立足香港,跨境经营,服务全球。连续六年入榜《财富》世界500强,列385位。2022年,中国太平总保费达2275亿元,总资产突破1.2万亿元,管理资产规模超过2.1万亿元,经营范围涉及中国内地、中国香港、中国澳门、欧洲、大洋洲、东亚及东南亚等国家和地区,业务范围涵盖寿险、财险、养老保险、再保险、再保险经纪及保险代理、互联网保险、资产管理、证券经纪、金融租赁、不动产投资、养老医疗健康产业等领域,是一家实力非常强劲的保险公司。

二、从保险产品看

在购买该公司的保险产品前,需要对比该公司的产品是否有高的性价比,正所谓货比三家,好的产品才是最终的选择,对于了解重疾险产品的好坏,也是体现一家保险公司在产品研发上有没有用心。

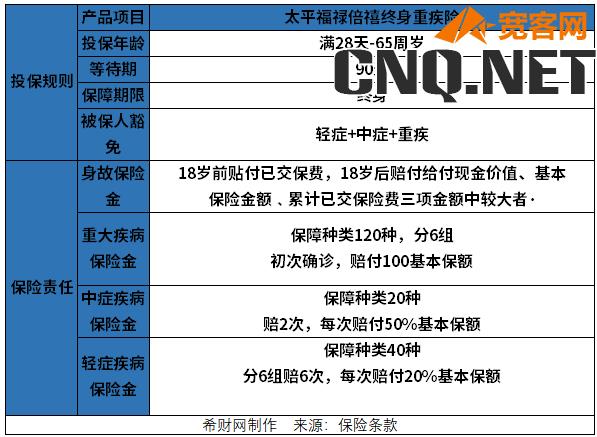

以太平人寿的福禄倍禧为例,可以了解到该产品的投保年龄在满28天-65周岁,保障的主要险种有180种重中轻症疾病外,还有10种附加特定失能疾病,是该保险值得购买的原因。太平保险的重疾险靠谱吗,继续看:

主要保障范围:

重大疾病保险金:120种重疾,分6组,间隔期1年,每组赔1次,保险期间累计可赔6次,每次理赔金额为100%基本保额。

中症疾病保险金:20种中症,不分组,无间隔期,每种赔1次,保险期间累计可赔2次,每次理赔金额为50%基本保额。

轻症疾病保险金:40种轻症,不分组,无间隔期,每种赔1次,保险期间累计可赔6次,每次理赔金额为20%基本保额。

保费豁免责任:首次确诊合同约定的轻症、中症、重疾时,即可免交剩余未交保费,且合同继续有效。

特定失能疾病保险金:66周岁之前,确诊合同约定的10种特定失能疾病(无论一种或多种),同时符合重疾理赔标准的情况下,除了理赔重疾保险金之外,还会额外赔50%基本保额。

该产品的价格是有一点贵,30岁人开始投保,10年缴费,保额30万,每年保费16950元。这款产品保费虽然贵,但是重疾累计赔付6次,理赔金额为100%基本保额;中症可赔2次,理赔金额为20%基本保额;轻症每种赔付一次,可赔6次,理赔金额为20%基本保额。重中轻症共计赔付14次,是匹配得上保费的。

三、从偿付能力看

偿付能力是代表一个公司实力的一种指标,主要有三个条件:

保险公司偿付能力最低要求是综合偿付能力充足率≥100%;

核心偿付能力充足率≥50%;

并且风险综合评级要≥B才可以,如果不符合三条中的其中一条,就很容易被银保监会接管。

综合偿付能力充足率为190%,核心偿付能力充足率为101%,风险综合评级为B,都是符合规定的。

以上是回答太平保险的重疾险靠谱吗这个问题,从保险公司、保险产品、公司偿付能力看是靠谱的,值得信赖。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!