目前好的商业养老保险有什么,2023商业养老保险一览表

现在很多年轻人都开始担心自己的养老问题,虽然交了社保退休后会有一份养老金,但大家都希望再购买一份商业养老保险进一步保障自己的老年生活,让自己能够舒适惬意地度过晚年,那么目前好的商业养老保险有什么?我们不妨一起来看看。

一、养老年金险

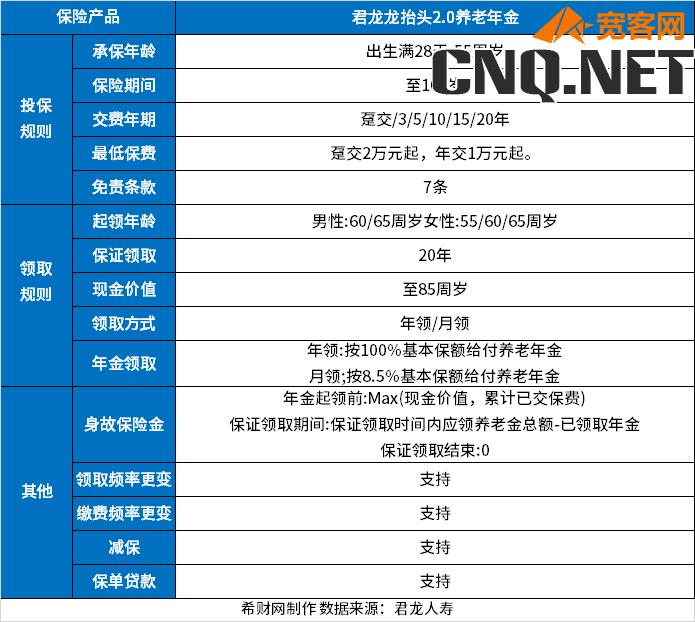

比如君龙龙抬头2.0养老年金保险。

这款产品的支持出生满28天到55岁人群投保,可保至106岁,保障责任主要包括年金和身故保险金的领取,投保人可以选择趸交或分期交,其中趸交起投保费2万元,年交保费最低1万元起。具体如下:

从上图可以看出,君龙龙抬头2.0养老年金保险的优点主要有以下两点:

1、保证领取时间长:保证领取20年,并且现金价值可以持续到85岁。

2、灵活性强:首先,在缴费设置上,我们可以看到这款产品的缴费选择很多,最长支持20年缴费,并且支持缴费频率更变;其次,在年金领取的设置上,男性和女性都有多个起领年龄,可以按月领取,也可以按年领取,还可以变更领取频率;另外这款产品还支持减保和保单贷款,资金周转也更灵活。

那么这款产品的收益表现如何呢?我们以一个例子来看一下:

假设30岁男性投保,年交10万,选择10年交,60岁起领,那么到了60岁时,只要被保险人仍平安生存每年就可以领120900元的养老年金,如果有幸活到100岁,此时累计领取的年金约370万!

二、增额终身寿险

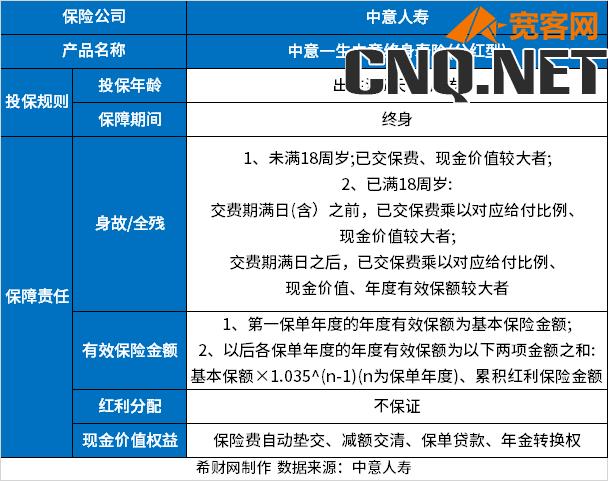

比如中意一生中意终身寿险分红型。

这款产品是中意人寿旗下的一款分红型终身寿险,支持出生满7天至70周岁的人群投保,投保年龄覆盖范围十分广泛,对高龄老人来说十分友好,而且一旦投保,不仅可以享受到终身的保障,还可以享受到保险公司的红利。

中意一生中意终身寿险分红型的保障责任和大多数终身寿险一样,主要是保身故或全残,不同的是在获得常规赔付外还能享受分红收益。另外上图中有效保险金额的计算方式需要注意,其中,基本保额X1.035∧(n-1)可以理解为基本保额以每年3.5%的速度复利增长;红利保险金额则是指在当年度有红利分配的情况下,红利根据规定转化成的保额。这样随着保障时间越来越长,有效保险金额也会随之增长,保障力度就会更强。不仅如此,它还支持年金转换、保单贷款等实用的保单权益。

如果以30岁男性投保中意一生中意终身寿险(分红型)为例,年交10万,交5年,投入总保费为50万,等到被保人60岁时现金价值已经达到了1332968元,是投入保费的2倍多,80岁时现金价值高达2621523元,是投入保费的5倍!

好啦,关于目前好的商业养老保险有什么?就介绍到这里,希望对您有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!