平安盛世福23怎么样?值得买吗?

一款重疾险好不好,是不是值得购买,往往可以从产品信息、产品保费和产品亮点三个方面来看。接下来就以平安盛世福23为例,从以上三个方面说一说平安盛世福23怎么样?值得买吗?

一:从产品信息来看。

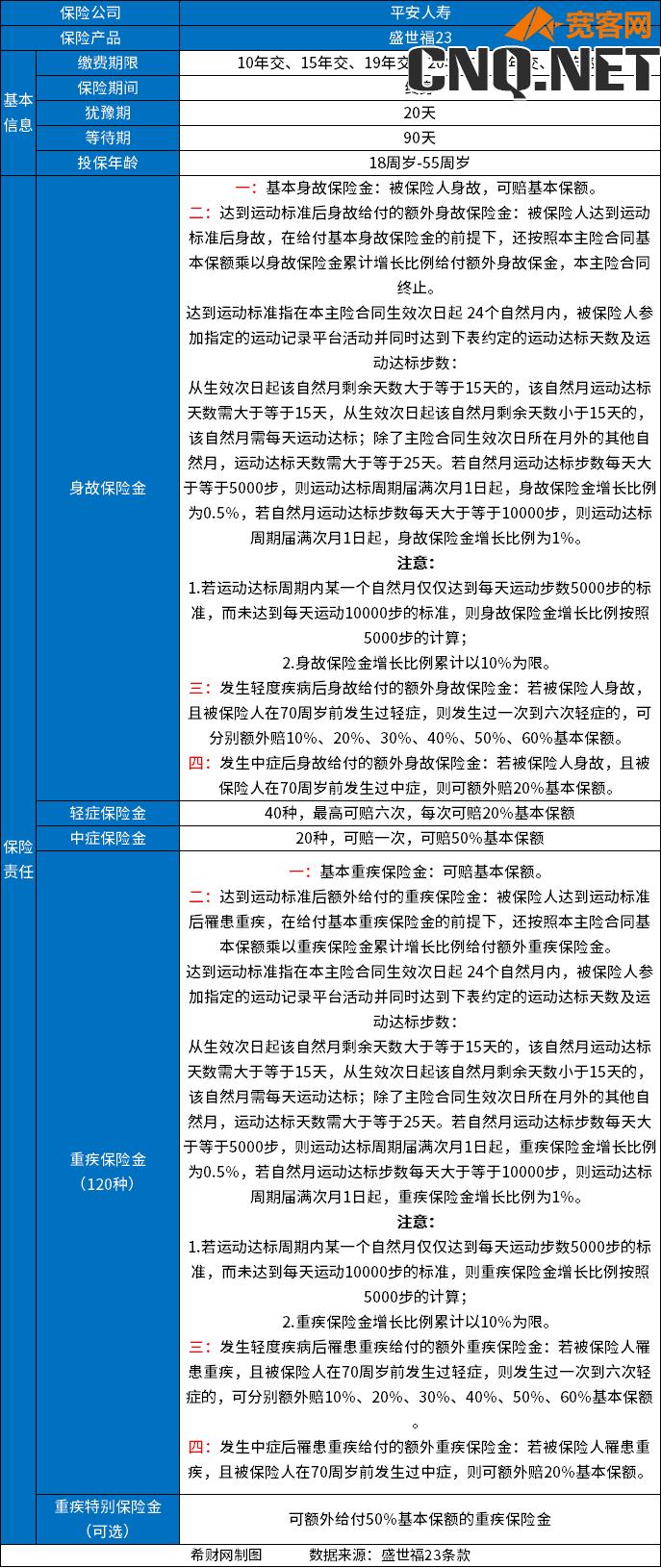

重疾险的产品信息可以让消费者初步了解其投保规则、保险责任等信息。因此,想要知道平安盛世福23怎么样?值得买吗?就还需要先了解它的基本信息才是。以平安盛世福23为例,它允许18周岁-55周岁的人群投保,可保终身,是一款储蓄型重疾险,除了提供基本的重疾、轻症、中症等保障之外,还提供了额外赔责任,具体如下:

二:从产品保费来看。

重疾险的保费也是很多消费者选择重疾险时会考虑到的重要因素之一。那么,平安盛世福23的保费贵不贵呢?

假设18岁男性投保,选择交30年保终身,保额30万,不附加其他的保险责任,则每年需要缴纳保费4980元。若附加重疾特定保险金,则每年需要缴纳保费5400元。

假设18岁女性投保,选择交30年保终身,保额30万,不附加其他的保险责任,则每年需要缴纳保费4680元。若附加重疾特定保险金,则每年需要缴纳保费5130元。

假设30岁女性投保,选择交30年保终身,保额30万,不附加其他的保险责任,则每年需要缴纳保费6660元。若附加重疾特定保险金,则每年需要缴纳保费7830元。

假设30岁女性投保,选择交30年保终身,保额50万,不附加其他的保险责任,则每年需要缴纳保费11100元。若附加重疾特定保险金,则每年需要缴纳保费13050元。

三:从产品亮点来看。

重疾险的亮点是吸引消费者投保的重要因素之一。那么,平安盛世福23的亮点有哪些呢?

1.等待期短:平安盛世福23的等待期只有90天,对于被保险人来说更有利。

2.缴费期限长:平安盛世福23最长可以选择按30年缴费,缴费期限越长,则每一期所需要承担的缴费压力越低。

3.赔付力度强:除了提供基本保险金的理赔之外,平安盛世福23身故保障、重疾保障还有额外赔责任,被保险人只要达到额外赔标准,就可以在出险之后拿到更多的保险金。

关于“平安盛世福23怎么样?值得买吗?”就说到这里,希望对你有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!