没有退休金的老人如何养老?收益高又能养老的保险了解一下

人在年老之后,赚钱能力减弱,因此需要提前做好养老保险,才能让自己的晚年过得更加安稳。那么,没有退休金的老人如何养老?收益高又能养老的保险了解一下。

一般来说,如果没有参加基本养老保险,导致自己晚年没有退休金可以拿,那么其实可以参加商业养老保险,不仅可以养老,而且收益还很高。那么,商业养老保险具体都有哪些优势呢?

一:可保值增值。

商业养老保险一般包括增额终身寿险、年金险、养老年金险和两全保险,消费者可以根据自身的实际保障需求和保费预算选择投保,其中:

1.增额终身寿险:市面上的增额终身寿险最高允许70周岁的老人投保,主要可保身故或全残,且其保额会按照保险合同约定利率逐年复利增长,现金价值则是会随着保额的增长而增长。

2.年金险:市面上的年金险大多允许65周岁以下的人群投保,主要可保身故和年金,且大多可以附加万能账户,保单持有人可以将闲置资金和年金放入万能账户中进行复利增值,从而获得而更多的收益。

3.养老年金险:市面上的养老年金险大多允许60周岁以下的人群投保,主要可保身故和养老年金。投保人前期需要按时足额缴纳保费,等平安生存至保险合同约定年龄,比如55周岁、60周岁、65周岁、70周岁时,即可开始领取养老年金。

4.两全保险:市面上的两全保险大多允许70周岁以下的人群投保,被保险人若在保障期间身故,则可赔身故保险金,而若被保险人平安生存至保障期满,则保险公司可以返还满期保险金。

举例说明:

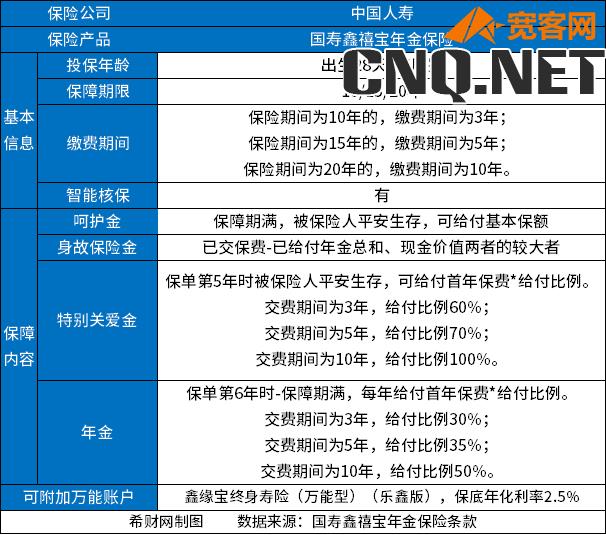

以国寿鑫禧宝年金保险为例,其属于年金险,可以附加万能账户,进行复利增值,主要可保呵护金、身故、特别关爱金、年金,具体如下:

此外,国寿鑫禧宝年金保险还能让保单持有人获得不错的收益。假设20岁男性投保,选择交10年保20年,首年保费5万元,附加鑫缘保终身寿险(万能型)(乐鑫版)保终身,趸交保费1元,则其收益如下:

二:可灵活领取。

商业养老保险一般还可以灵活领取,不过还需要看实际情况。

1.增额终身寿险可以随时通过减保的方式领取部分保单现金价值。

2.年金险万能账户中的钱可以随时领取,但前五年领取需要支付1%-5%的手续费,且不能全部取出,否则相当于退保。

3.养老年金险严格意义上来说不是灵活领取,而是需要被保险人平安生存至约定年龄后,才能开始领取养老年金,且可以终身领取。

4.两全保险附加分红后,分红是可以每年领取的。而若不领取分红,则还可以放入保险公司账户中进行复利增值或者抵缴下一期保费。需要注意的是,分红是无法确定的,因为它和保险公司的经营情况有关。

三:可以定向传承。

商业养老保险可以通过指定身故受益人的方式实现财富定向传承,让被保险人提前做好资产规划。而且指定受益人后,受益人领取养老金是无需缴纳税款的。

关于“没有退休金的老人如何养老?收益高又能养老的保险了解一下”就说到这里,希望对你有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!