史上最强再生金属科普大全,附独家调研PPT数据及政策解读!

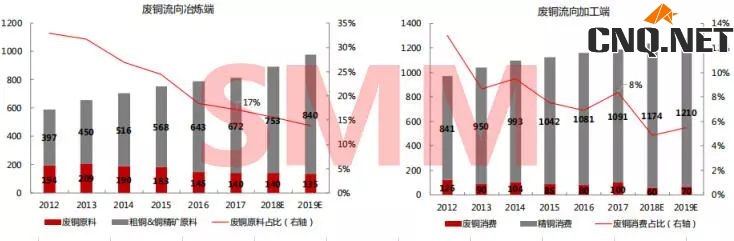

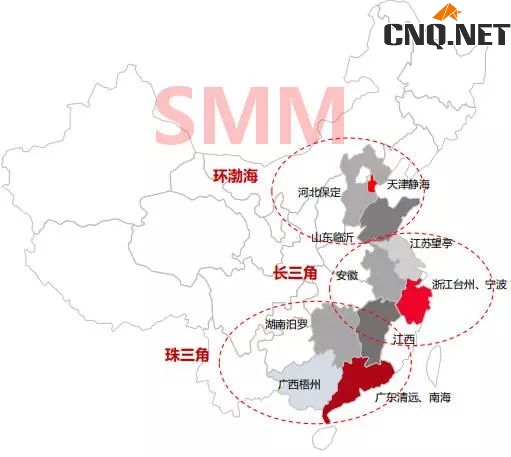

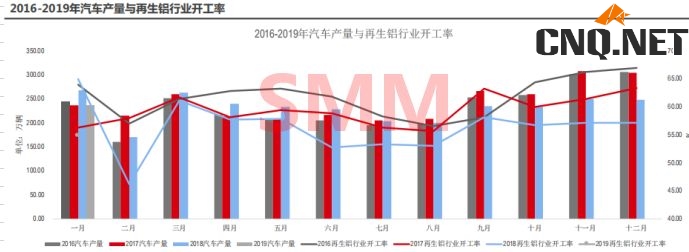

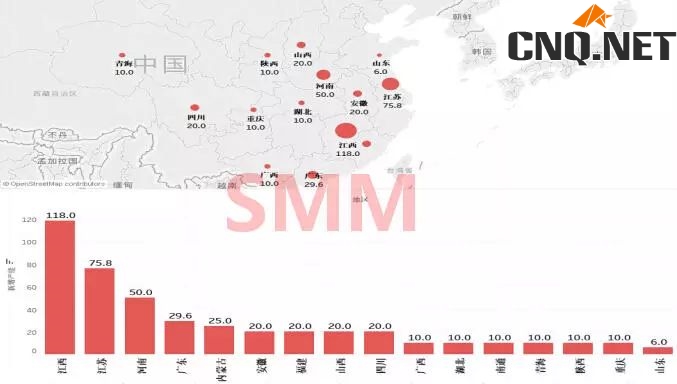

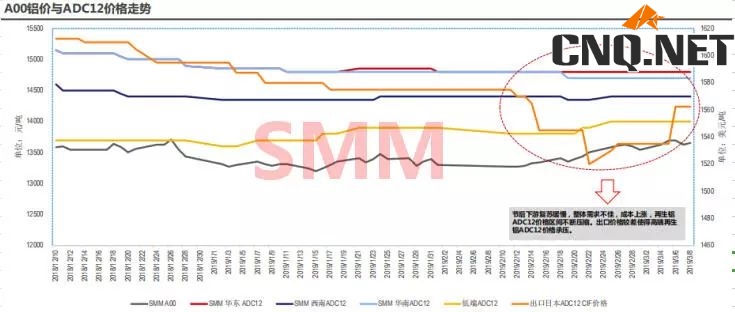

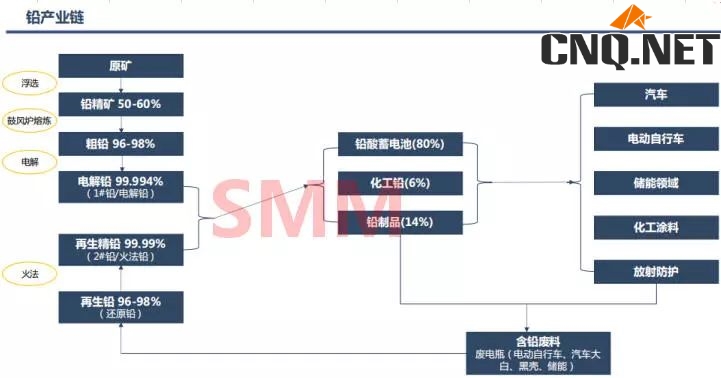

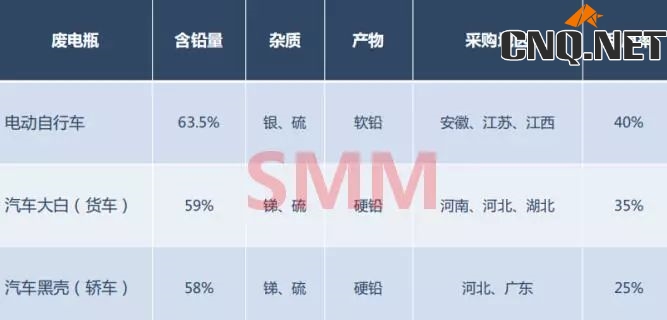

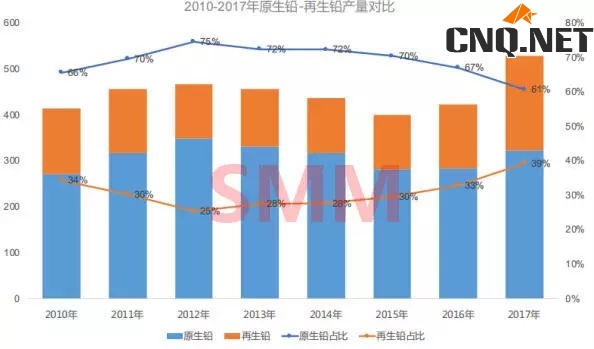

一、废铜 什么是废铜? 根据来源的不同,废铜可分为新废和旧废两个部分 • 旧废:使用后被废弃的含铜制品,经过回收或拆解环节后得到的铜金属称为旧废。从15年的铜产品平均回收期来看,我国废铜供应正进入快速增长阶段。 • 新废:在铜生产或利用过程中产生的废料称为新废,来源于铜冶炼、铜材加工以及终端产品生产三个环节。冶炼端产生的新废包括炉渣和阳极泥,加工及终端包括工业残次品和边角料。90%以上的新废由本厂重新回炉利用或由上游回收利用,不会流向市场。随着技术的发展和定制尺寸的实现,这部分产品的产量损失将越来越小。 • 新废和旧废约各占50%,因新废不会对电解铜的供需平衡产生影响,因此,在国产废铜供给的研究中,我们主要关注的是旧废部分。 废铜用于哪些行业:废铜可应用于冶炼和加工两个行业 • 直接利用(流向加工端):一些废料不需要熔炼处理可直接作为电解铜替代品用于铜材生产,主要在废铜制杆和黄铜棒两个行业。废铜制杆行业所用废铜以光亮铜为主,平均用废品位可达98%以上,主要为国产废铜;黄铜棒行业废铜原料为废黄杂铜,平均品位在65%左右,且60%以上为进口废黄铜。 • 间接利用(流向冶炼端):部分废杂铜需作为铜精矿的替代品,需要经过熔炼处理成电解铜后供用户使用, 称为再生冶炼。所用废铜原料主要为进口1#废铜、2#废铜,平均用废品位在94%以上。近年来,由于更严格的环境保护政策及废铜进口政策,流入冶炼的废铜占比趋于减少,加工端用废占比抬升。 废铜与精铜价格走势——精废价差收窄 据SMM数据显示,自今年3月初以来,精废价差一直处于收窄的趋势,部分刺激了精炼铜市场的使用率。 未来废铜消费趋势如何? 受环保和价格因素影响 废铜消费占比下滑 • 在冶炼端,17%左右的电解铜产量是利用废铜原料产出;在加工端,铜加工材8-10%的产量,原料来自于废铜。 • 从近些年的情况来看,无论在冶炼端还是加工端,废铜消费的比重都有明显的下滑。 • 冶炼端,受进口废铜政策和环保监管趋严的影响,抑制了废铜消费。加工端,精废价差收窄,废铜经济效益减弱,另外也受到国内环保政策的影响,废铜使用占比也在下滑。 国产旧废来源于哪些终端领域? 旧废主要来源于电力、家电、建筑、交通以及机械电子五大终端领域 • 废铜的来源领域和精铜的消费领域密切相关。电力行业是电解铜的主要消费领域,也是废铜的主要来源,家电由于数量众多位居第二,建筑行业紧随其后,三者总占比将近80%。 • 中国铜回收系统零散,回收率较低,在60%左右。废铜回收链参与者众多,其中,建筑、车辆、机械和拆船行业流程相对简单,因为终端产品的所有者可以直接将废旧产品交付给拆解企业,家电和电子产品则较为复杂。 • 各终端平均回收年限在15年左右,预计19年之后将逐渐迎来废铜回收的高峰期。 国内废铜拆解行业发展如何? 废铜拆解行业发展混乱 行业回收率偏低 • 拆解分为精拆和粗拆两个部分。人工将产品的各个零件分离的过程称为粗拆,利用拆解设备进一步将拆解下来的电机、电路板等含铜零部件粉碎、研磨成金属与非金属的混合物的过程称为精拆。大型回收厂多只进行粗拆,人工难以拆解的电机马达等含铜零件多交由专门的小型拆解厂进行拆解。 • 2011年,《废弃电器电子产品回收处理管理条例》正式施行,国家开始对这一行业实行资格许可制,并设立基金,对废家电拆解企业进行补贴。 这一政策极大地促进了拆解行业的发展,但后来基金出现缺口延迟发放,拆解企业因资金问题减少收购量,回收商手里积累了大量回收过来的旧家电自己拆解,造成了环境污染,并形成了众多不规范的无资质小型拆解商。 国内废铜市场主要分布在哪些地区? 我国废铜市场主要集中在长三角、珠三角、环渤海地区 一般来说,最发达的地区也是铜产品产量最大的地区。我国目前已经形成长江三角洲、环渤海、珠江三角洲3个重点集废铜拆解、加工、消费地区,这些地区回收废铜量约占国内废铜总产量的80%。 长三角地区以浙江台州、宁波为代表,珠江三角洲以广东为代表,渤海周边地区以天津、河北、山东为代表,并形成了浙江台州路桥、河北安新、广东清远、江苏宜兴及苏州等一批拆解量大、交易量大的废杂铜专业市场。 广东、浙江、天津的废铜市场以进口废铜拆解为主,山东临沂、河北保定、湖南汨罗的废铜市场以国内废铜拆解为主。 中国的废铜产业多以园区的形式集中在一起,由当地政府统一管理,主要包括天津子牙循环经济产业区、广东清远华清循环经济园、湖南汨罗同力循环产业园等。 国内废铜供给情况如何? 国内废铜总供给增速缓慢 进口废铜占比呈下降趋势 • 自2013年中国海关实施绿色壁垒行动以来,废铜进口量呈逐年下降趋势。2016年底铜价大幅上涨,由于废铜成本低于精炼铜,下游消费持续改善,废铜需求随之增加,2017年废铜供应反弹。 • 近几年国内废铜供应增量有限,主要原因是国家电网垃圾处理项目数量减少,废旧机电产品拆解量有限,汽车拆解数量低于预期。 • 我国废铜供给主要依赖进口。近年来,随着进口废铜政策趋严,国内废铜市场逐渐完善,进口废铜的占比从80%下降到50%左右。 未来进口废铜政策将如何变化 2017-2019年间重大废铜政策梳理: • 2017年7月,《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》 :要逐步有序减少固体废物进口种类和数,2019年年底前,逐步停止进口固体废物。 • 2018年4月,关于调整《进口废物管理目录》的公告:将以回收铜为主的废电机等包括废电机、电线、电缆、五金电器(“废七类”)从《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》,自2018年12月31日起执行。 • 2018年8月,商务部对美国进口废铜征收25%的关税(主因贸易战); • 2018年12月,关于调整《进口废物管理目录》的公告:将铜废碎料(“废六类”)从《非限制进口类类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。 未来政策方向预测: • 1.2020年,固废或将全面停止进口。按照“禁止洋垃圾入境”实施方案提出的目标,“2019年年底前,逐步停止进口国内资源可以替代的固体废物”,至2020年,“废六类”或也将面临全面被禁止。 • 2.固体废料资源化。自2018年四季度起,环保局和标准委员会、再生协会就在共同推动鼓励固体废料资源化的问题,在固废全面禁止进口的同时,部分“废六类”或将单独拎出来作为资源类进口,从而更好的推动再生产业发展。 • 3.国内废铜市场不断完善。在进口固废严监管的同时,国内废铜回收利用体系不断完善,加强对废铜产业链的监管,建立基础设施完善的废铜产业园地,引导其走向规范化发展。 进口废铜供给是否会出现短缺? 政策趋严 未来废铜进口量量也将逐渐收缩 2017年,中国进口废铜中52%左右来自于“七类”废铜。2018年逐渐限制“七类”废铜进口,使得进口废铜总实物量减少36.7%,但“六类”废铜增加,进口废铜因品位的抬升,金属量仅减少3万吨左右。2017年废铜进口 平均铜品位在37%,2018年为52%左右。 2019年1-2月,进口废铜实物量累计减少27%,金属量同比仍有11%的增长。 2019年起“废七类”被禁,国内拆解企业可以在东南亚如马来西亚、日本等地区建立工厂,拆下CAT.7,然后以CAT.6的形式正常进口,上半年进口废铜仍可维持相对稳定的供应;下半年,“废六类”转为限制类进口,供给趋紧将开始显现。 2020年后,哪一部分废铜将被划分为资源类允许进口十分重要,不管标准如何划分,进口废铜量都将再次减少。 废铝 SMMA00铝与废铝及合金价格走势对比——废铝价格反馈相对迟钝 2016-2019年国内汽车产量增速逐年下滑 再生铝行业开工率更是下滑显著 2016年国内汽车产量总计2800万辆,2017年国内汽车产量总计2907万辆,2018年国内汽车产量总计2776万辆。 2016年中国再生铝行业加工率为62.48%, 2017年中国再生铝行业加工率为60.54%, 2018年中国再生铝行业加工率为56.56%。 2018年以后再生铝新建及拟建产能达432.4万吨。除却主流消费地江浙沪、广东地区外,江西省因税务政策的优势成为再生铝最为偏爱之地。 2018年+再生铝计划新增产能分布 2019年再生铝行业竞争激烈 ADC12价格区间不断压缩 节后下游复苏缓慢,整体需求不佳,成本上涨,再生铝ADC12价格区间不断压缩。出口价格较差使得高端再生铝ADC12价格承压。 2019年约有30万吨用于来料加工的进口废铝无法使用国内废铝替代,但仍有47.5万吨废铝以一般贸易进口的废铝将受到较大的限制,使用该部分进口废铝企业势必将加入国内废铝的争夺。 2019年约有30万吨用于来料加工的进口废铝无法使用国内废铝替代,但仍有47.5万吨废铝以一般贸易进口的废铝将受到较大的限制,使用该部分进口废铝企业势必将加入国内废铝的争夺。 国内废铝供应增加主要来自于社会进口废铝量的增加,其中据SMM测算将有约50万吨社会旧料供应增加出现。受国内废铝发票不确定性影响,实际流通量将有所减小。 制造业降税对再生铝行业的影响: 降税需要直接面临的问题在于下游客户增值税发票税点的确定,对于上半年疲软的下游市场做好准备,为下半年可能到来的复苏保持期待。 原料:从整个再生铝行业来看,从一定程度上拉近了企业之间的起跑线。以目前可参考的财税【2015】78号文为例,退税的基础点由16%降到13%。按即征即退30%计算,实际交税16-16*30%=11.2。当增值税降至13%后,实际交税:13-13*30%=9.1。两者相差:11.2-9.1=2.1。 加工:资金占用的减少,实际加工费影响较小。再生铝行业整体行业净利润率较低,以最为普遍的ADC12铝合金锭为例,其净利润率不超过售价的5%,增值部分实际影响较小。其实际降价应为其对应加工费的减少,以加工费500元/吨为例,其因降税引起的降价应为500*3%=15元/吨。 下游:降税之后,刺激下游终端市场以及海外市场的消费。降税之前,推迟下游复苏,消费同比下滑增加。以20万售价的汽车为例,降税3%降价为6000元,从一定程度上直接刺激了消费。 再生铅 含铅废料——废电瓶介绍 还原铅持证企业多集中在安徽、河南地区,江西地区有较多非持证企业 我国还原铅生产主要集中在江苏、安徽、河南、江西等地,各地产量差异大,其中安徽、江西增长明显 再生精铅持证企业多集中在安徽、贵州地区,江西地区有较多非持证企业。 除安徽、湖北地区接近满产能生产外,其余地区开工率偏低,仍有大量过剩产能。 原生铅与再生铅/废蓄电池价格走势——精废价差收窄 再生铅产量增加,生产有从原生转向再生的趋势 再生铅冶炼开工率有明显季节性特征,且受价格影响,逐年上升 规模及“三无” 企业冶炼成本差异大,导致“三无”炼厂泛滥

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!