黄金期权来了!这些是你需要知道的!

昨日(9月4日),上海期货交易所网站发布《关于开展黄金期权仿真交易的通知》,计划于2019年9月9日(下周一)起开展黄金期权仿真交易。这也意味着黄金期权离投资者不远了。

目前国内期权市场主要有7个品种,一个50ETF, 6个是商品期权,分别是豆粕期权、白糖期权、铜期权、橡胶期权、玉米期权和棉花期权。如果黄金期权正式推出,它将成为国内第7个商品期权。

据了解,最早开办黄金期权交易是荷兰的阿姆斯特丹交易所,1981 年4 月开始公开交易。期权以美元计价,黄金的成色为99%的10 盎司黄金合同,一年可买卖四期。之后,加拿大的温尼伯交易所引进黄金期权交易。后来,英国、瑞士、美国都开始经营黄金或其他某些贵金属的期权交易。

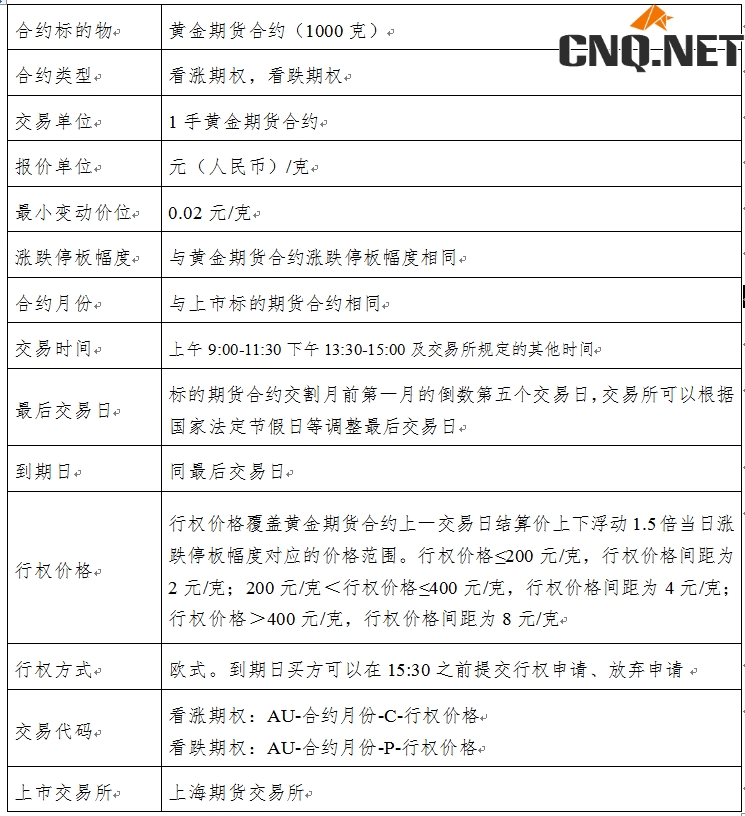

黄金期权仿真交易合约

一、开户流程

客户通过期货公司开户。在交易所仿真测试环境已有交易编码的,可直接参与仿真交易。

二、挂牌合约

黄金期货和黄金期权同时开展仿真交易。初始挂牌的黄金期货合约对应月份为AU1909、AU1910、AU1911、AU1912、AU2002、AU2004、AU2006及AU2008。初始挂牌的黄金期权合约对应月份为AU1910、AU1911、AU1912、AU2002、AU2004、AU2006及AU2008。

三、交易时间

仿真交易时间与日盘时间保持一致,不进行夜盘交易。

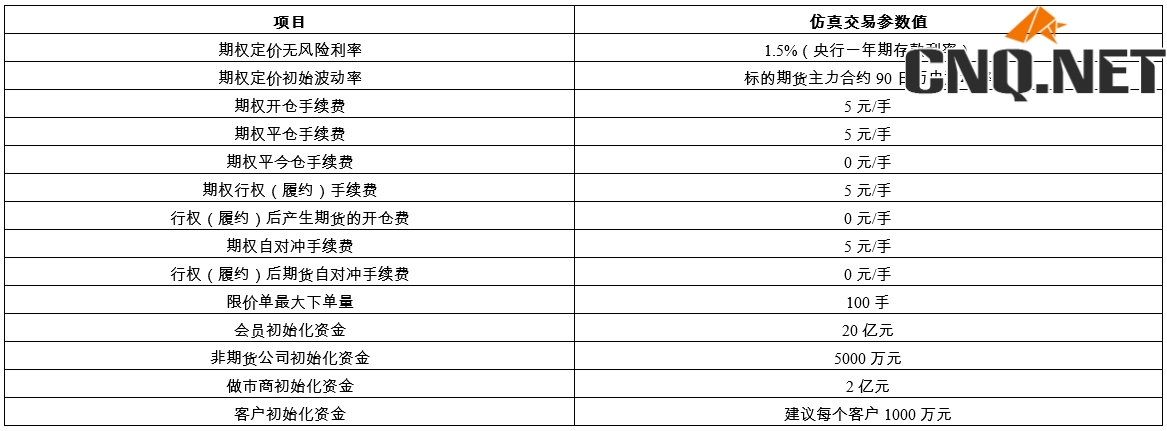

四、相关参数

仿真交易期间,黄金期货相关参数与实盘保持一致。黄金期权相关参数具体如下:

五、持仓限额

仿真交易中黄金期货持仓限额根据交易所现有规定确定。

仿真交易中黄金期权与黄金期货分开限仓,黄金期权非期货公司会员、客户和做市商的持仓限额采用绝对值,期货公司会员不设限仓。黄金期货合约交割月前二月之前,非期货公司会员黄金期权持仓限额为18000手,客户黄金期权持仓限额为9000手,做市商黄金期权持仓限额为27000手;黄金期货合约交割月前一月(期权到期日所在月份),非期货公司会员黄金期权持仓限额为5400手,客户黄金期权持仓限额为2700手,做市商黄金期权持仓限额为9000手。

会员单位应该在仿真交易过程中管理好客户持仓,避免到期日黄金期货合约超仓。

六、黄金期权和黄金期货的区别

黄金期权是买卖双方在未来约定的价位具有购买一定数量标的的权利,而非义务,如果价格走势对期权买卖者有利,则会行使其权利而获利,如果价格走势对其不利,则放弃购买的权利,损失只有当时购买期权时的费用。

黄金期货,是指以国际黄金市场未来某时点的黄金价格为交易标的的期货合约,投资人买卖黄金期货的盈亏,是由进场到出场两个时间的金价价差来衡量,契约到期后则是实物交割。

具体来说,黄金期权与黄金期货的区别如下:

投资门槛不同

1、黄金期货交易的对象是期交所提供的各期限的黄金合约,报价以人民币提供,交易起点为1手合约,即1000克。个人投资黄金期货各合约的保证金收取标准一般为合约价值的11%,目前最近的合约是2008年6月合约,个人投资者进行买卖的话,至少需要24000元投入,每天的交易有涨跌停5%的限制。

2、黄金期权交易的对象是国际市场的现货黄金,报价以美元提供,交易起点是20盎司黄金,即622克。个人投资黄金期权,需要交纳一定的期权费,而银行提供的期权期限包括从一周到6个月不等的6种,以最短的一周期权来看,期权费一般为10美元/盎司,则投资者需要投资200美元进行黄金期权投资,“黄金期权”投资没有涨跌停的限制规定。

风险不同

由于是不同的两个产品,“黄金期货”和“黄金期权”面临着不同的投资风险。

1、黄金期货投资时,个人客户会面临保证金余额不足而被强行平仓的风险。客户损失的可能是账户内的所有资金。由于国内黄金期货市场价格变动受国际市场波动影响,而金价常常在晚间的纽约市场大幅波动,因此国内期货交易所金价难免出现跳空的价格走势,投资人持仓的交易风险有所增加。

2、黄金期权交易时,客户作为期权买方,其最大的损失在交易开始就已经确定,即支付给银行的期权费。未来无论金价如何变动,客户最大的损失已经确定。只要在期权有效期内(含到期日),市场波动对客户有利,则客户都可以选择卖出期权锁定获利,而不必担心其中有过的大幅反向波动。

七、黄金期权三大作用

对于国内投资者,黄金期权的用途可以简单地概括为:

1、在市场价格下跌时保护所持有的黄金头寸(如纸黄金投资者),或者在市场价格上涨时抵消不断上升的成本(如用金企业);

2、作为独立工具进行投机或套利;

3、与其他金融工具结合,进行投机或套利。

八、三类个人期权

A类,平价期权

即买权和卖权的执行价都定为915美元,期权费由银行报价给出,例如1个月买权为26美元,1个月卖权也为26美元。看好黄金价格未来一月走势的投资者可以考虑购买这类产品的买权,而看空黄金1月走势的投资者则可以买入卖出期权。期权费就可以看作对未来走势的一个投资,如果判断失误,期权费就作为判断失误的成本,如果判断正确就可以获得因此带来的收益(当然如果期权获得利润不够多,综合来看还是会有亏损)。

B类,价内期权

(相对买权)。即买权和卖权的执行价都定为比当前价格稍低的价格,比如为910美元/盎司,从而使得当前的买权变为价内期权(即当前执行即有价值),与此同时卖权则为价外权证,因此买权的报价比平价期权的买权价格要高比如为32美元(大于26美元);卖权则比平价卖权要低比如为20美元(小于26美元)。

C类,价外期权

(相对买权)。即买权和买权的执行价都定为比当前价格稍高的价格,比如为920美元/盎司,从而使得当前的买权变为价外权证(当前执行的收益为负),同时卖权则成为价内期权。因此买权的报价比平价期权的买权价格要低比如为22美元(小于26美元);卖权则比平价买权要高比如为30美元(大于26美元)。

9月21日至22日,第十届期货实盘交易大赛期权组亚军黄旭东老师,第十一、十二届期货实盘交易大赛期权组冠军于红老师将在杭州分享期权交易秘籍,感兴趣的投资者可以点击详情查看!

七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号!

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!