家庭应该如何配置资产 了解自己家庭的投资理财方式

对于一个家庭来说,如果要提升家庭的生活质量,那么最基础的资金是少不了的,而在这个年代,如果不做理财投资,那么家庭的资产则会很难得到较好的管理和增值。目前来说,普通银行储蓄已经不能有效的保证资金保值增值,因此,我们需要通过合理的配置来安排家庭财产。

如何合理配置家庭资产?

首先我们要对资产配置有一个正确的理解。资产配置的目的是使资产保值增值,保值在先,增值在后。任何一种理财的搭配都要把投资的风险放在第一位考虑,原因很简单,一旦你输掉了本金,你也就输掉了未来。投资的风险管控,第一要义就是要分散风险,不要把鸡蛋放在一个篮子里,这样东方不亮西方亮,虽然投资收益没那么高,但是风险也由于投资的分散化而得到了对冲。

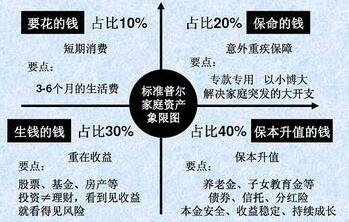

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

要点:意外重疾保障。专款专用,解决家庭突发的大开支。

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是:

【1】不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

【2】每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

【3】要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的养老金、子女教育金等。

看到这里应该知道家庭应该如何理财投资的重点了吧。家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想,自己的资产配置有什么问题。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!