个人经营所得如何缴纳 适用税率是多少

从中国境内和境外取得的所得的个人应当依法缴纳个人所得税,综合所得可由扣缴义务人扣缴,但经营所得就比较麻烦了,那么个人经营所得要如何缴纳呢?小编为你做出解答。

个人经营所得如何缴纳?

根据个人所得税法规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款,在取得所得的次年三月三十一日前办理汇算清缴。纳税申报表可前往主管税务机关报送,或通过自然人税收管理系统WEB端报送,选择银联缴款、银行端凭证缴款,或者通过个人与税务局、银行签订的三方协议缴款。

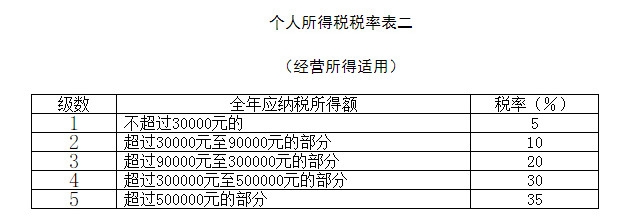

此外,经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,适用百分之五至百分之三十五的超额累进税率,适用税率表如下:

(图示来源于国税局官网)

以上即为对“个人经营所得如何缴纳”的解答,希望对你有所帮助。若仍有疑问,可致电纳税服务热线咨询。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!