坏账准备借贷方是什么?坏账准备借贷方向区分

做会计都知道坏账准备,那么,坏账准备借贷方具体指的是什么呢?今天就重点讲一下,坏账准备借贷方向该如何区分。

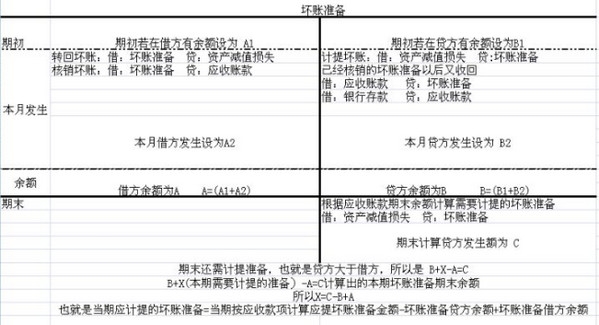

首先要明白,坏账准备的科目类型是资产类备抵科目,其存在的意义是谨慎性原则。那么它和应收账款就是捆绑的,如果没有了应收账款那就没了它存在的意义。

假设,要不回来了,那么应收账款减少了在贷方,坏账是应收账的备抵项,所以坏账减少了所以在借方。

坏账准备借贷方是什么?

借方登记实际发生的不能收回的应收账款损失金额和冲销金额,贷方登记提取的坏账准备金额。

具体内容如下:

简单来说,

一、坏账准备贷方指的是:提取的坏账准备数以及收回已确认并转销的坏账;

二、坏账准备借方指的是:实际发生坏账准备损失数和冲减的坏账准备数。

综上所述,坏账准备是资产类的备抵科目,也就是说计提坏账时资产是会减少的,所以牢记借贷方跟资产类科目相反即可。

现在小伙伴应该清楚,坏账准备借贷方向该如何区分该如何区分了吧,想要知道更多最新资讯,请关注小编哦~

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!