银行存款利率高低跟什么有关?

银行存款是一种很稳健的理财方式,存款利率的变化受到了许多投资者的关注。对于银行存款利率高低跟什么有关,cnq.net下面就为大家详细介绍一下。

影响银行存款利率高低的因素:

1、银行自身情况变化。各大银行会根据自己的经营状况和市场上其他银行利率,对挂牌利率进行一定幅度的调整,从而形成自己的存款利率。这种调整是为了适应市场变化和提高自身收益,比如当银行面临较大的资金缺口时,为了吸收更多投资者的存款,银行可能会主动提高存款利率。

2、央行货币政策。央行会根据经济形势和政策目标,定期或者不定期地调整基准利率。这个利率会影响到商业银行的资金成本和收益,进而影响到商业银行对投资者的存款利率。例如当央行提高市场基准利率时,各银行挂牌利率可能会跟随上涨。

3、货币市场行情。货币市场的资金供给和需求会影响资金的价格即利率,当市场上可用的资金较少,而需要用到资金的投资者较多时,资金的价格也就是利率会上升,例如当到月末、年末等资金紧张时期短期利率可能上涨。

银行存款的常见类型:

1、定期存款。定期存款是一种按约定的期限存入银行,到期后再取出本息的存款方式。定期存款的方式也有很多,常见的有整存整取、零存整取、整存零取、存本取息等。定期存款的优点是利率较高,且利率随着存款期限增加,定期存款的缺点是不够灵活,提前支取会按照活期利率计息很不划算,建议投资者存款时提前做好资金规划。

2、结构性存款。结构性存款是一种与金融衍生品挂钩的存款方式,挂钩标的通常是市场指数、汇率、商品价格等。结构性存款的特点是利率浮动,一般会有一个保底利率和一个预期收益率,投资者的实际收益取决于存款的投资情况。结构性存款的优点是具有较高的收益潜力,适合想要追求超额收益的投资者。结构性存款的缺点是有一定风险,其存款利息不受银行存款保险的保障,如果市场行情不好,存款的收益可能低于同期限的定期存款。

3、银行大额存单。大额存单是银行向个人投资者等发行的一种大额存款凭证,大额存单的存期一般为1个月、3个月、6个月、1年、2年、3年、5年等,部分大额存单可以转让。大额存单的利率由银行自主确定,一般高于同期定期存款的利率,但是也会随着市场的变化而波动。大额存单的投资门槛较高,起购金额一般为20万元,且银行大额存单是限时限量发行的,不是投资者想存就能存,如果存单售罄就要等待下一次发行机会。

4、通知存款。通知存款是一种介于活期存款和定期存款之间的存款方式,通知存款的特点是投资者在存款时不确定存款期限,在取款时需提前通知银行,告知取款时间和金额,通知期限一般为1天或7天。

银行存款利率对比:

截止2024年3月12日,以下是部分银行最新存款挂牌利率,供投资者们参考(具体利率以投资者实际办理结果为准):

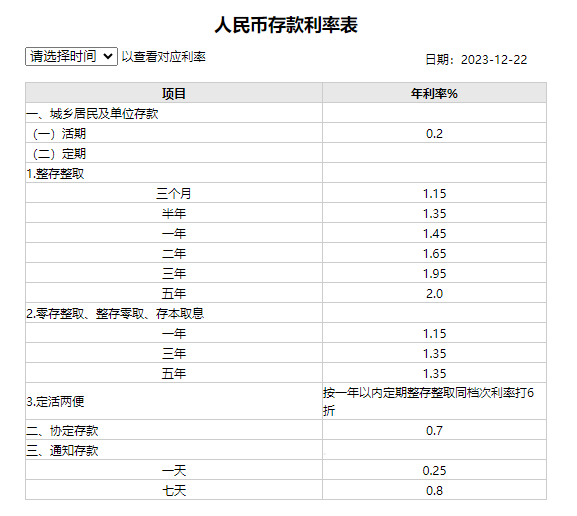

1、工商银行:

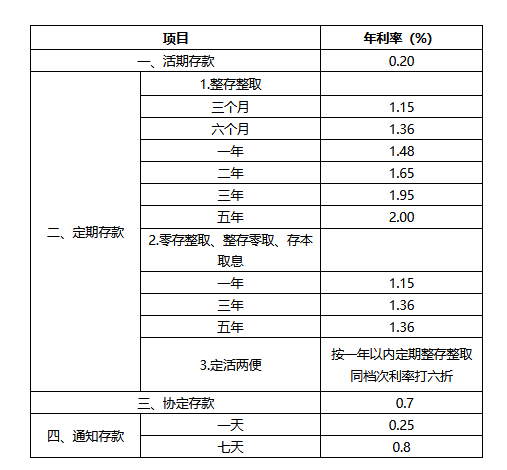

2、邮政银行:

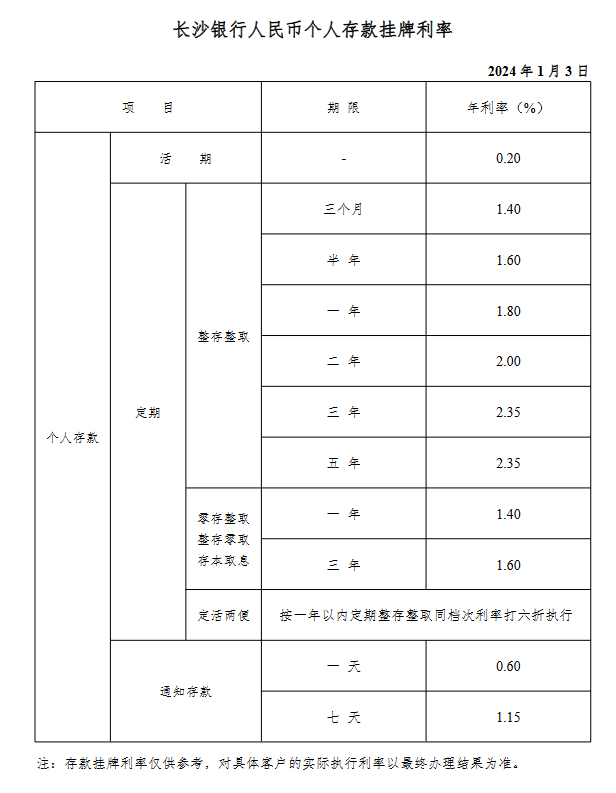

3、长沙银行:

以上就是关于“银行存款利率高低跟什么有关?”的知识。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!