数学模型在贷款项目中的应用

小额贷款项目的评判,归根到底是对与客户关联的主观及客观因素的研究;诸如客户的性格、企业经营理念等主观因素仅为我们定性分析提供一定依据,而作为高风险的小额贷款项目,经过交叉检验后的真实数据才是我们评判项目的有效佐证。另一方面,如何正确处理这些从各方面反映企业经营的离散信息,进而得出对项目的最终评判,定量分析无疑为我们开辟了一条康庄大道;而定量分析中,建立数学模型,进行回归分析再作出数理演绎的方法无疑最为快速且有效。

本文将通过对国产汽车经销行业贷款项目的研究,例证数学模型在贷款项目中的应用。特别需要补充的是,在不影响项目研究的前提下,为保护客户私密信息,本文将不涉及企业真实名字,但保留了项目的原始数据以确保论证的真实性。

项目情况概述

客户情况介绍

A公司原代理甲品牌皮卡,因皮卡销售利润较低,拟将库存6辆皮卡合计以35万元处理;此后,A公司将作为某知名国产汽车生产企业B公司的区域一级经销商,经销B公司旗下一款SUV汽车,目前每台该汽车市场售价约9.5万元;另A公司已完成第一批18台汽车的采购。

A公司现欲再购进一批汽车到网点销售,由于企业自有资金不足,拟向小贷公司申请流动资金贷款150万元,期限90天。届时以A公司汽车销售收入和销售返利作为上述贷款的还款来源。

企业经营测算

收入测算 (设A公司每月汽车销售数量为n)

新车销售

月均销售收入

=新车销售均价×月销售数量

=9.5n

销售返利

为激励经销商拓宽销售渠道,A公司每销售一部汽车,B公司承诺将给予一定返利,返利比例如下:

÷3

成本测算

固定成本

租金净支出(根据企业提供的土地租赁合同整理)

A公司以48元/㎡/月的价格向当地股份合作经济社租入土地2400㎡,每月租金支出为11.52万元,又以50元/㎡/月的价格将1514.29㎡土地出租给第三方,每月租金收入约7.57万元,则每月A公司租金支出测算如下:

每月租金净支出

=两地块每月支出租金和 - 两地块每月收入租金和

=11.52万元-7.57万元

=3.95万元

广告费用

根据A公司与B公司的合作协议,广告费用由两家公司平分。目前,A公司与“汽车之家”签订了为期一年的广告,合计费用5万元,则A公司实际每月负担该“汽车之家”的广告费测算如下:

A公司应付广告费

=总广告支出÷2÷12

=2083.33元/月

人工成本(企业提供的工资表)

A公司共有职工11人,据统计企业提供的工资表,人均工资3000元/月,则每月人工成本测算如下:

每月应付人工工资

=员工人数×人均工资标准

=11×3000

=33000元/月

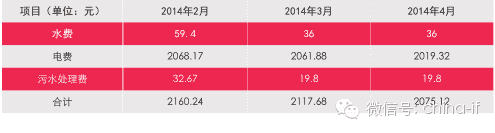

水电费用(根据企业提供的水电费单据)

]

≈302.53元/月

变动成本

店面建设费用

据企业实际控制人所述,A公司将建造700㎡店面,工程总价约150万元,建造方式为工程队带资承包建造,A公司需要预支约20万元的工程前期款项,项目竣工后剩余的130万元需要在一年内结清。另外,A公司每销售一台汽车B公司将给予0.1万元的店面建设补贴,直至覆盖其店面造价。

现假设工程竣工后余款按照每月等价支付,则每月应承担的店面建设费用测算如下:每月店面工程费用分摊测算

=工程竣工后应付款÷12 - 每辆汽车的店面建设补贴×月销售量

=130÷12-0.1n

新车采购成本

按新车销售毛利约7%、网上售价9.5万元/台计算,月均新车采购成本测算如下:

新车采购成本

=网上均价×月销量÷(1+毛利率)=9.5n÷(1+7%)

融资成本

鉴于小贷公司资金用于新车的购买,故小贷公司贷款金额(L)与每月销售数量(n)存在下列关系:

n= L÷[9.5÷(1+7%)]+18

移项整理得,L=9.5×(n-18)÷(1+7%)

按照月利率2%计算,并将上式代入融资成本的公式,得出每月融资成本如下:

融资成本

=借款金额×月利率

=L×0.02

=[9.5×(n-18)÷(1+7%)]×0.02

数学模型设计及回归分析

根据以上分析,可整理出如下A公司月收入与月成本一览表(单位:万元):

≈总收入合计-总成本合计

=10.1808n-(15.1253+8.9561n)

得p=1.2247n-15.1253

回归分析下的盈亏平衡点测算

将p=0,代入上述公式:p=1.2247n-15.1253,计算得n≈12.35台,向后取整为n=13台。

上述结果表明,当A公司每月销售13台汽车,企业处于盈亏平衡点,保持收支平衡,既不赚钱也不亏钱。但考虑到当企业处于盈亏平衡点时,其销售水平小于其库存(18台)。该情况可理解为,A公司达到盈亏平衡点时不需要小贷公司资金的支持,故需要剔除上述“变动成本”中小贷公司“融资成本”部分,所以考虑盈亏平衡点时应将上述公式进行如下修正:

每月净利润(p)

=总收入合计-(总成本合计-融资成本)

=10.1808n-{ (15.1253+8.9561n)-[9.5×(n-18)÷(1+7%)]×0.02}

整理上式可得出:p=1.4023n-18.32163

再将p=0代入等式,此时n≈13.07台。

由于上述计算结果仍然小于其目前库存18台,故上述公式调整合理。

推算结论:当企业月销量为13台汽车时,企业处于盈亏平衡点,保持收支平衡,既不赚钱也不亏钱;另外由于上述函数为增函数,故当月销量小于13台时,其销售获利将无法覆盖其固定成本,企业将面临关门停业的风险。

通过下面函数图像可以更直观地理解上述推算的关系:

表示,每销售一辆汽车为企业带来的理论现金流入,数值上与每月净利润(p)及每月销售数量(n)存在以下关系:

每辆汽车对净利润贡献度(C)

=p/n

=(1.2247n-15.1253)÷n

即C=1.2247-15.1253÷n

推算结论:

由上面推导出来的公式可以看出,每辆汽车对净利润的贡献度(C)与汽车销售数量(n)呈正相关关系,表示随着汽车销量的提升,每销售一辆汽车为企业带来的理论现金流入将不断上升,原因是销量的递增将稀释固定成本。

另一方面,当n趋近于无限大时,C值将趋于极限,即常数1.2247。该数值表示当n趋于无限大时,固定成本将可忽略不计(相当于被销量完全稀释),并且每销售一台汽车可为企业创造1.2247万元的理论净现金流入,此数值具体可理解为销售收入、返利及变动成本的综合作用后的单位净利润。

小贷公司贷款金额与月净利润的线性回归分析

设小贷公司发放的贷款金额为L,毛利率为7%,则每月汽车销量n可表示为:

n= L÷[9.5÷(1+7%)]+18

代入上述“每月净利润”公式,可得以下方程等式:

p=1.2247×[L÷9.5×(1+7%)+18]- 15.1253

即p=0.1379L+6.9193

推算结论:将L=150代入上述公式计算,p≈27.6万元,表示若A公司将小贷公司发放的150万元贷款用于汽车采购,则理论上每月可为企业带来27.6万元净利润。

小贷公司贷款金额与合理贷款期限的非线性回归分析

接上述分析,单以企业营运资金归还小贷公司贷款的合理期限T可推算为:

T=(L-35)/p

将p=0.1379L+6.919代入上式,则:

T =(L-35)/(0.1379L+6.919),其中35万元为处置皮卡的营业外所得,故L应大于35。

对小贷公司贷款金额L取不同值并代入上式,得到的测算结果列表如下:

才能归还;若A公司仅借款3个月,小贷公司最多给予的资金支持应为95万元。

回归分析结论整理:

第一,月净利润p与月销售数量n呈线性正相关关系,具体为p=1.2247n-15.1253,即随着销售数量的上升,净利润水平不断提高。

第二,每辆汽车对净利润的贡献度C与月销售数量n呈非线性正相关关系,具体为C=1.2247-15.1253÷n(n≥13)。当n=13时,企业处于盈亏平衡;当n趋向于无限大时,每卖出一辆汽车为企业带来的净现金流入约1.22万元,该数值包含了汽车销售净利润及销售返利,此时固定成本已经充分稀释并可忽略不计。

第三,月净利润p与贷款金额L呈线性正相关关系,具体为p=0.1379L+6.9193,由公式可以推导出,小贷公司每1万元的资金支持,可以为企业创造0.13万元的净利润。

第四,贷款金额L与合理借款周期T(即仅以企业日常经营资金归还小贷公司贷款的贷款期限)呈非线性正相关关系,其数学模型符合双曲线函数特征,具体为T =(L-35)/(0.1379L+6.9193),若A公司向小贷公司申请150万元借款,借款期限定为5个月较合理。

数学模型应用总结:

根据上述分析过程可以提炼出,数学模型对于贷款项目的重要作用如下:

检验客户需求的客观性,有助于确定企业合理用款期限。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}