速动比率小于1说明什么问题 速动比率多少合适

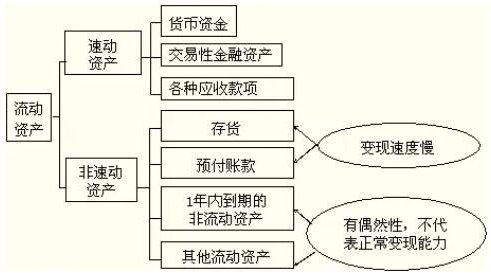

速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。速动比率=速动资产/流动负债。那么,速动比率多少合适?

速动比率多少合适?

我们通常说的速动比率是流动资产与存货的差值再除以流动负债之后得到的数值,从公式不难看出:速动比率大于1是正常的。速动比率等于1表明资产可以偿还,但相当困难。只有大于1,才表明流动资产没有偿还债务的压力。若是速动比率低于1则认为短期偿债能力偏低,但是这并不是绝对的,因行业不同速动比率也有很大差别,不能一概而论。例如采用大量现金销售的商店、超市,几乎没有应收账款,大大低于l的速动比率也是很正常的。

来看看经常拿来和速动比率一起进行比较的流动比率的相关概念:

流动比率越高,日常经营所需的短期资金支持越少,但比率越高,资金的利用效率越低速动比率大于1,通常来说,这就意味着如果企业的清算存货无法变现的话,企业还是能够偿还相关债务的;小于1的话,就意味着企业必须要出售一定量的存货来进行偿还。

流动比率的计算公式是流动比率=流动资产/流动负债,也就是说流动资产和流动负债的变化都会影响流动比率。在流动资产和流动负债的类别中,短期借款、应交税费和其他流动资产对整体影响较大,而流动负债中的应收账款和存货对整体影响较大。

总的来说,两者都是债务统计的指标,所以我们可以根据两者的变化来判断整体的公司质地。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!