用全球观和历史观透视当前A股的位置

最近被问及A股还有多少空间?各路流言也总是需要求证

-- “两会后据传要大跌啦?”,

-- “3478点后突破是否一路无阻力可到6000点?”,

-- “今年是不是至少5000点?”

-- “近期还要像1月查“两融”一样再来个大跌?”

连几个香港大鳄级朋友也在纷纷寻求人民币入市的机会,如今每晚开始新闻联播一集不拉。

下结论前先上图,看数,方能剥壳吃肉。

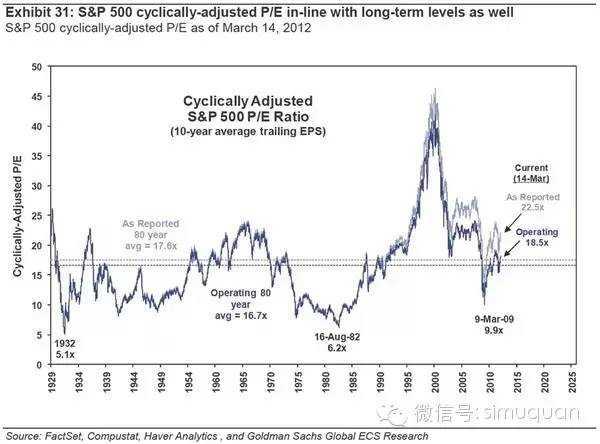

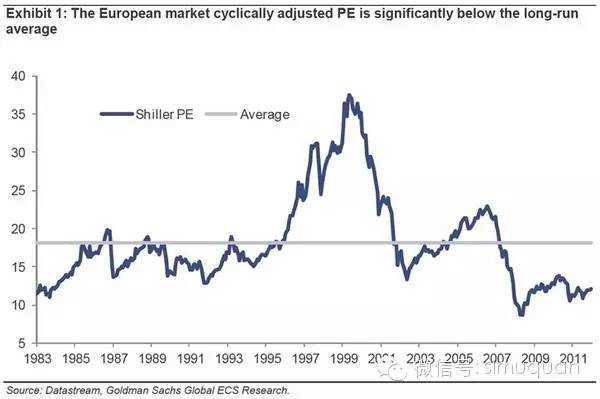

先是高大上的高盛的两张图,高华给出的历史数据还是相对靠谱的。

美国标普500指数道琼斯指数80年PE历史

欧洲市场35年PE历史

可看出成熟市场的PE中轴一般都在18倍左右。

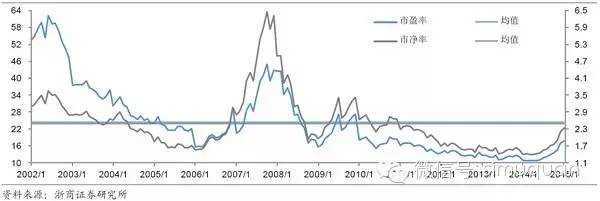

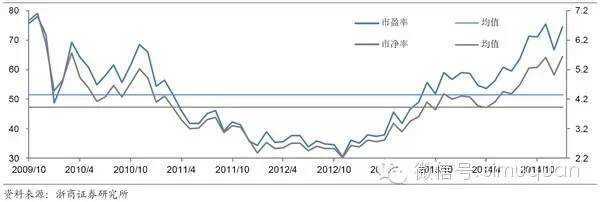

再看A股,浙商证券的数据统计在国内一直是做得最好的,特此引用。

全部A股上证指数、深证成指 过去13年PE/PB历史

过去十三年的市盈率均值约为25倍,市净率均值约为2.5倍。2001年是市盈率牛市,平均市盈率高达60倍以上,与全球(美国45倍,欧洲40倍)相仿。而2007年则是市净率牛市。市盈率45倍不如01年,但市净率飙升至6.5倍,高于01年的3.5倍。这与我国宏观环境外贸顺差,人民币升值有重大干系。

浙商证券的统计截止到2015年1月,当时的市盈率约为18倍,指数约为3000点,在骑行客看来这就是A股的估值中枢。未来,当中国经济运行于“新常态”下,我们将更多参考成熟市场的估值,而不是A股的过去二十年。

牛市,总是要赚泡沫的钱,不能在估值中枢就卖掉,这样将少赚很多,熊市来了,过冬的口粮都不一定够。但是,在市场癫狂时,自己不癫狂,全球格局大历史观下始终清醒地认清自己所处的位置,才不至于被“疯牛”所伤。

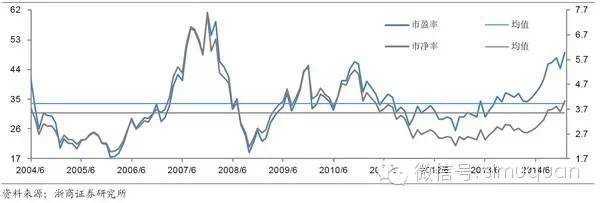

说完了全体A股,再回到很多人关注的中小板创业板,直接上图

中小板指数过去10年PE/PB历史

创业板指数过去5年PE/PB历史

中小板的PE已接近07年大顶,PB还有距离。创业板的PE也已超越09年开板时的大顶(当时很多IPO首发价市盈率都逼近三位数了,还是肖刚治理下的“双色球”好),PB也快了。

(来源:雪球网作者:骑行夜幕的统计客)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!