达尔文5号焕新版重疾险怎么样 产品介绍如下

达尔文5号焕新版重疾险目前比较热门的重疾险产品,既然是热门的保险产品,那么肯定有些方面是吸引投保人来投保的,那么达尔文5号焕新版重疾险是怎样的一个保险产品呢?

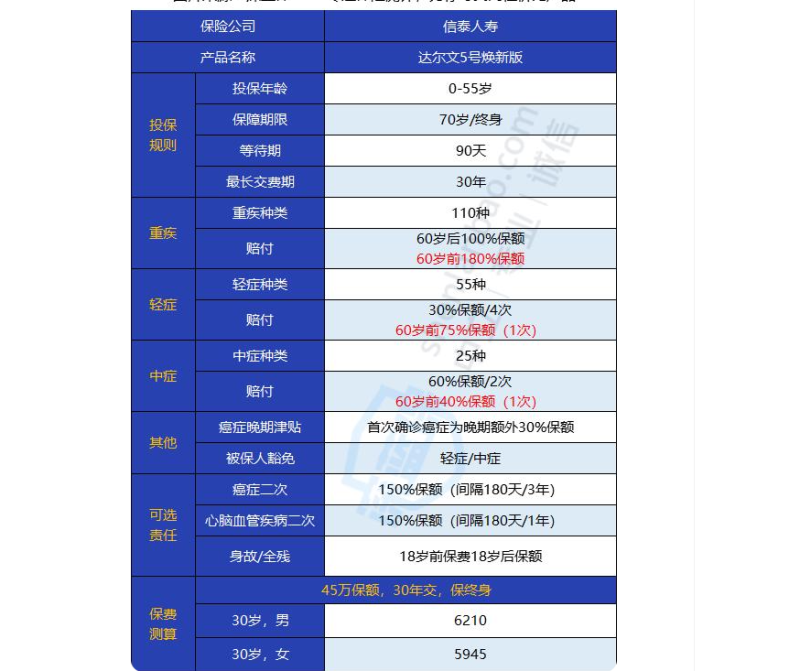

达尔文5号焕新版重疾险怎么样?

1.达尔文5号焕新版重疾险有癌症晚期津贴,在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%!主要是这么计算的:基本保额+60岁前重疾额外赔+癌症晚期保险金=100%+80%+30%=210%,

2.达尔文5号焕新版覆盖了所有的高发轻症,而且赔付力度适宜。

3.有些重疾二次患病的概率很高,所以二次赔付是有必要的,而达尔文5号焕新版癌症/心脑血管疾病二次赔的保额高达150%,而且间隔最少只有180天。如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。

达尔文5号焕新版重疾险有什么优缺点?

优点:

1. 保额比例给力

此产品重疾60岁前赔180%保额,中症60岁前赔75%保额,轻症60岁前赔40%保额,有着这样的赔付比例也是非常给力的。

2. 癌症保障好

达尔文5号焕新版自带癌症晚期保险金,还可选癌症二次赔付,癌症的保障相当全面了。

3. 轻症保障好

从轻症的赔付力度和高发轻症的覆盖情况来看,它的轻症保障全面而有力。

缺点:

1. 保额最高只能买到46万

目前的重疾险保额通常30万起步,50万才算合格,达尔文5号焕新版的46万难免有些尴尬,好在它的额外赔付足够高,也勉强能够弥补这一缺陷。

综上所述,达尔文5号焕新版重疾险在整体方面还是不错的,性价比也是不错的,以上就是全部内容了,希望对你有所帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!