今日头条合家保怎么样 今日头条保险合家保优缺点分析

我们先来看一下合家保背后的泰康在线:2015年11月18日,作为行业内首家由国内大型保险企业发起成立的互联网保险公司,泰康人寿的全资子公司——泰康在线财产保险股份有限公司在武汉挂牌成立,注册资本金人民币10亿元。

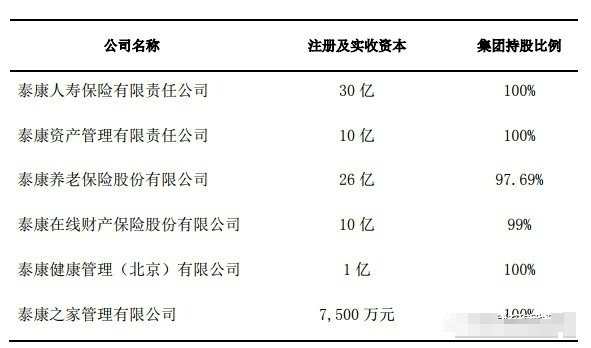

根据信息披露,目前泰康集团的偿付能力是249%。

背景倒没什么问题,泰康作为老几家,实力还是很雄厚的,既然今天是测评,回到产品的核心维度上细说。

1、合家保对比市面上5大畅销百万医疗险

众安保险尊享 e 生旗舰版

微信泰康在线微医保医疗险

平安健康E生保2018plus

支付宝(人保)好医保

今日头条(泰康)合家保

2、合家保优&缺点:

重疾责任的创新搭配:合家保作为今日头条进军保险业的头炮,创新地使用了1年期重疾险+百万医疗的搭配,10万的重疾额贯穿全年龄段(小布猜测是以老年人的风险保额为上限),只要符合合同所示的70种重大疾病的赔付标准,就能提前给付重大疾病保险金10万,这一项保障责任中断,医疗险责任继续。非常之适合经济环境紧张的家庭或者个人作为商业健康险的补充。

通关健康学堂升级保额::头条特意使用了参与式学堂的方式,让客户进行学习,每一节课堂分属不同的课题,涵盖衣食住行方面上的健康问题,只要通关10道题,既能学习到硬核的知识,又能提升自身的保额,这个体验我喜欢。一个人的风险意识除了是血与泪教育出来之外,更重要的是对健康风险的认知,头条这样的设计无疑中增加了客户的参与感与体验感,更提高了我们队风险的认知,点赞。

核保苛刻,不支持智能核保

小布第一天就体验了这一款产品,并不支持智能核保功能,作为头炮产品,核保条件可谓非常的严谨,后续不知道是否会进行放宽。并且没有上架智能核保也相当于把很多有一点轻微体况的客户拦腰门外,作为第一款产品,也是能理解,求稳嘛。

后台客服度产品认知不足:就在昨天小布特意致电泰康客服,对方对这一款产品一问三不知,可能是产品太新,但既然产品都放出来销售,理应准备好售前售后的闭环,这一点得注意,保险销售不是卖出去就行,售后才是关键,更何况是互联网产品,剔除了咨询顾问,那么售后服务更加显得重要,也是互联网保险公司让客户体验服务的最重一环。

不支持住院垫付功能:住院垫付功能并不包含在合家保的条款之中,时至今日,我们的医疗险体验也在升级,而一款拥有住院垫付功能的产品确实很方便,患者不用一下子就支取一大笔钱,但是合家保为由,但愿以后能升级补上。

中年后费率较高:由于加上了重大疾病的必选项,导致的最直接情况就是增加了各年龄段的费率,可以看到0岁-30岁这个区间,费率仅比平安少,但去到中年后,费率增加的比较明显,这都是因为重疾保额10万的影响,但如果重疾责任变为可选项,那样就增加了客户的可选择性。对于已经购买了长期重疾险产品的的客户来说,就没必要再额外再增加单次赔付的重疾责任,除非本身重疾责任保额未够。

不承担重离子治疗费:重离子治疗是目前国际上最为有效先进的癌症治疗手段之一,但因为其高昂的费用,导致很多百万医疗险在保障责任设计内是没有包含进去的,如平安E,中国人寿如E,太平超E,太平乐享,华夏医保等都没有,但如上的其他几个产品,差不多的价格,却包含了进去,这里就值得各位好好考虑了。

综合总结:对于头条-泰康合家保,今天只做一些关键数据的对比,产品的好与坏需要各位看官自行判断,我能做的就是确保数据提供的正确。而在我看来,更值得关注的还是今日头条进军保险业这个大消息,作为一家科技公司,作为BATT中的一员,是否能向支付宝一样利用平台的数据生态为人民造福呢?我们拭目以待。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!