3.5复利终身寿险可以买吗?从存款利率、万能利率和增额寿险收益角度看

3.5复利终身寿险可以买,3.5复利终身寿险就是增额终身寿险,保额增长利率是3.5%,每年保额这个利率固定增长,利益写入合同,属于确定利益,属于年复利3.5%,本期话题就分析3.5复利终身寿险可以买的原因。

1、银行存款利率下降

像中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行分别下调了存款利率,像工商银行,活期存款利率由0.25%下降到0.2%;针对两年期存款利率,由2.15%下降到2.05%;三年期存款利率2.6%降到2.45%;针对五年期存款利率由2.65%降到2.5%,对于追求存款储蓄的用户而言,未来收益预期下降。

2、年金险搭配万能账户实际利率下降

当前由于保险公司投资收益率相对较低,过去万能险实际利率很多公司长期保持在复利4.5%-5%,当前很多公司万能账户实际利率4.5%甚至更低。

像国寿万能险实际利率:国寿金账户年金保险(万能型)实际利率3.7%,国寿鑫账户年金保险(万能型)(铂金版)截止2023年5月实际利率4%,国寿目前万能账户实际利率最高的也就是4%,较过去5%有一定下降。

过去买年金险附加万能账户,追求复利增值,如今利率波动比较大,实际收益率下降。

3、复利增额寿险利益确定,收益可观

相对而言,当前增额寿险,无论银行客户经理,还是保险代理人或经纪人,都倾向于介绍增额寿险产品,看看当前热门增额寿险产品收益情况:

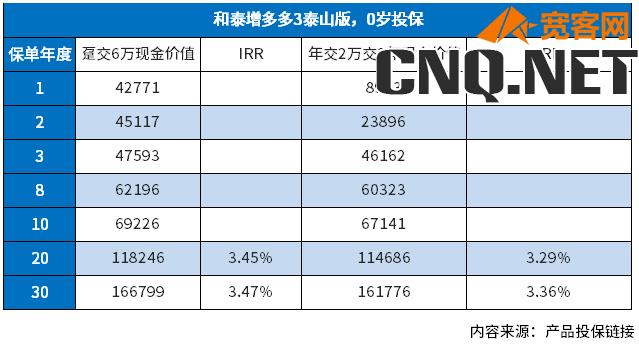

比如增多多3号泰山版增额寿险:

0岁一次性交6万,到了20岁现金价值达到118246元,折合单利每年4.85%

0岁年交2万,交3年,总共也是交6万,到了20岁现金价值达到114686元,折合单利每年4.55%

增额寿险不仅利益写入合同,还可以随时减保领取,资金灵活,也可以通过保单贷款方式实现资金灵活运用。

因此,3.5复利终身寿险可以买。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!