人寿增额终身寿险值得投保吗?从公司发展和产品这两个角度看

终身寿险一般包括定额终身寿险和增额终身寿险,而中国人寿主要经营的就是增额终身寿险,很多人想要买增额终身寿险,第一个考虑的就是中国人寿的产品,那么人寿增额终身寿险值得投保吗?我们来看看国寿的发展状况和公司产品,通过这些来判断一下吧!

一、从公司发展状况来看

通过看保险公司的发展情况可以帮助被保险人初步判断一家保险公司是否值得投保,以中国人寿为例。

中国人寿作为我国最早经营保险业务的公司之一,从上市以来在寿险行业一直处于领先地位,作为保险行业的领跑者,它的资产规模和人员规模也不容小觑,

截至2021年年底,中国人寿的保费累计收入在行业内排名第一。它的核心偿付能力充足率和综合偿付能力充足率分别达到253.70%、262.41%的高水平,远远高于银保监会的标准,可见是一家非常有实力的公司。

二、从公司产品来看

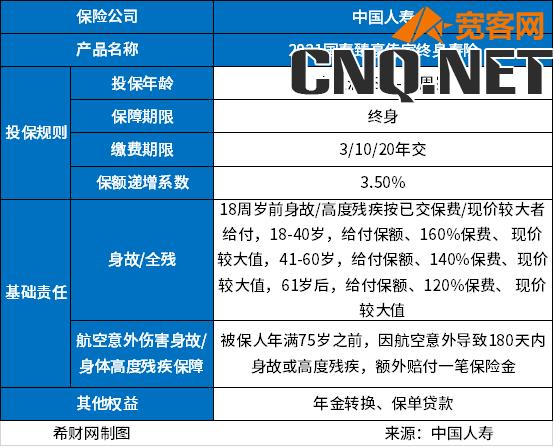

通过产品的情况,了解具体保什么,还有谁能够投保,多久能回本,产品收益如何,就拿国寿臻享传家增额终身寿险来说:

1、投保年龄:28-70周岁。相比于市面上一些同类型产品,覆盖面更广,对老年人更友好。

2、保障期限:终身。

3、缴费期限:设置了3年,10年,20年。大家可以根据自身经济情况来选择。

4、增额系数:3.5%。高于银保监会规定的3%。

5、保障范围:身故/伤残,航空意外身故/伤残。身故/伤残的赔付比例按照不同年龄段划分而有所不同,分别为160%,140%,120%,还是比较高的,并且相比于同类型只提供身故/伤残的保险,这款更适合经常出差的朋友,在75岁之前如果因为航空意外身故或者高度残疾,会额外赔付一笔保险金,相当于给自己的出行购买了一份保障。

6、其他权益:年金转换,保单贷款。这些权益可以在一定程度上帮助我们减轻资金压力。

具体的大家可以看看下面这张保障图:

作为一款增额终身寿险,不少朋友关注回本速度和收益情况怎么样,我们以30岁男性,交10年,每年交5万为例。

可以看出,第十年末可以回本。80岁时,现金价值达到197万多,IRR收益率达到3.06%;最高可以高达3.14%,但在40岁时,IRR只有0.07%,产品封闭期比较长。

以上就是人寿增额终身寿险值得投保吗?的全部介绍啦,希望对大家有一定帮助!

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!