目前好的重疾险排名2023版盘点,分享重疾险价格一览表

为了解决大病带来的沉重的高额医疗费和工作损失费用,很多家庭就开始有意识的为自己搭配保险,用意外险、疾病险缓解疾病和意外导致的重大疾疾病风险。特别是重疾险,已经变成了不少人的刚需,但是经常有人呼吁价格太高,那么性价比高、目前好的重疾险排名2023版有哪些呢?我们通过热门的重疾险价格一览表来具体了解一下。

其实严格意义上而言,不存在目前好的重疾险排名2023版的说法,侧重点不同需求不一样,选择也不一样。加上个人赚钱能力和保费支出能力大有不同,因此对于重疾险排名也有不同的看法。

方法一:从消费型重疾险角度而言:

1、儿童版性价比高的产品:

(1)北京人寿大黄蜂8号:轻症中保障全面,少儿特疾和少儿罕见病都覆盖,保长期,投保前30年额外赔付60%保额,如果选择保30年、性价比上也很有优势,详见价格:

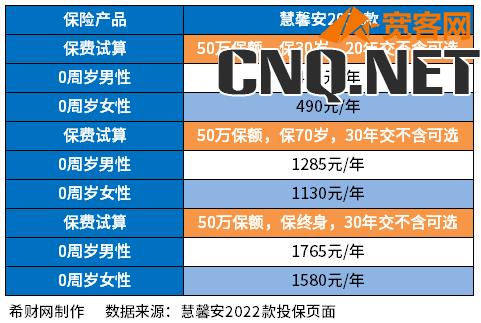

(2)慧馨安2022款:对于目前好的重疾险排名2023版,儿童版慧馨安2022款,基础保障+少儿特疾+少儿罕见病保的全面,4~17岁最高能买到80万,50万保额保30年只要400多一年,详见重疾险价格一览表:

2、成人版性价比高的产品:

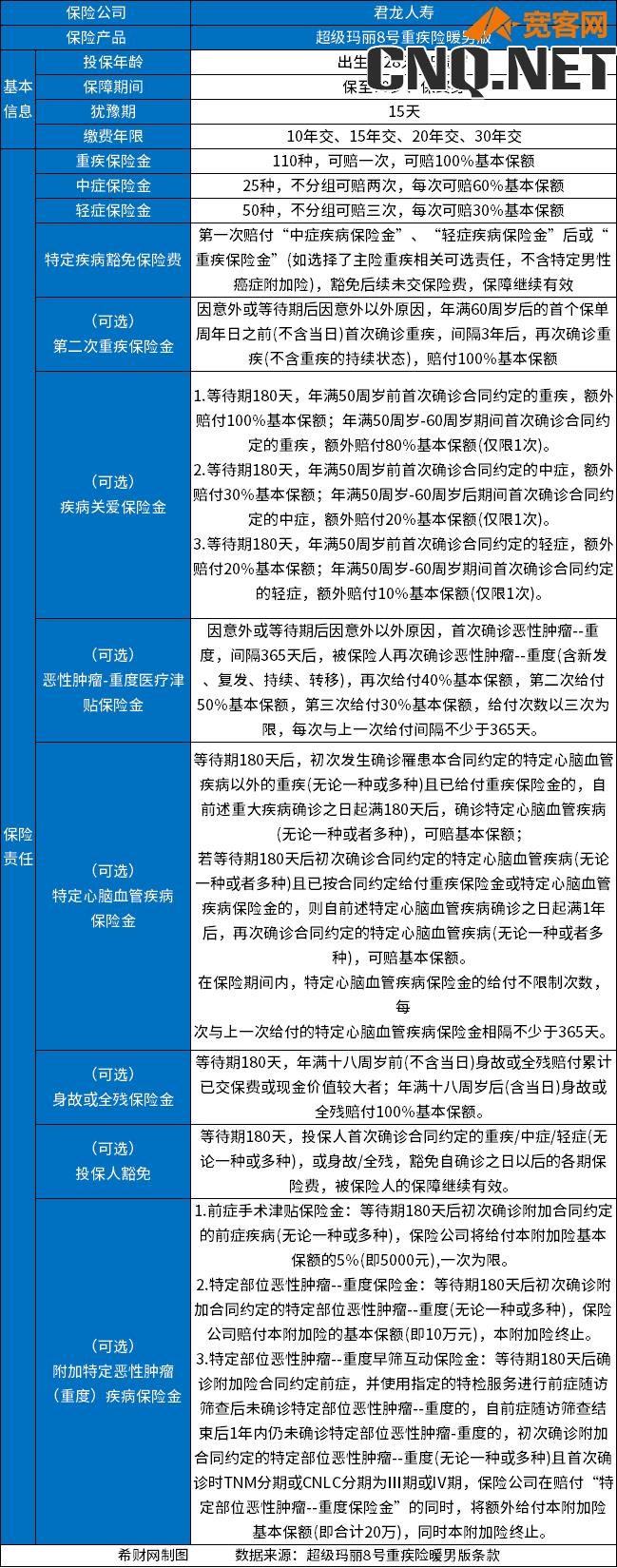

(3)君龙人寿超级玛丽8号:基础保障全面,疾病定义宽松,附加责任多,可选疾病关爱金,60岁的保单周年日前确诊首次重疾,可额外多赔100%基本保额,加强保障,保障内容如下:

(4)横琴无忧人生2022:一款纯粹的重疾险,必选是重疾,轻症和中症等都可以附加,价格上特别划算,30岁保50万到70岁,一年2000元,通过重疾险价格一览表了解一下:

(5)国联人寿达尔文7号重疾险:等待期不幸患上轻症/中症,仅免责该疾病,合同继续生效,承保灵活,保至70岁或者保终身,重疾理赔后,非同组轻症/中症保障持续有效:

方法二:从储蓄型重疾险兼顾医疗险组合角度而言:

(6)平安盛世福尊悦:可以加优享人生医疗险+平安e生保长期医疗险平安盛世福尊悦是性价比高的储蓄型重疾险,保轻疾、中疾、重疾和身故责任。包含15种高费用特定重疾,确诊后符合理赔条件将获得150%基本保额赔付。附加优享人生医疗,额度1万,可以报销门诊费用和住院费用,可以报销自费药, 住院就能报,保证续保5年;平安e生保长期医疗保证续保20年,理赔方便,重疾险和医疗险无缝衔接。

(7)太平洋保险金生无忧成人版:可以附加小额医疗险+百万医疗险,其中可以搭配安享百万医疗险,保证续保15年,有住院垫付能力,有就医绿通服务。重疾监护津贴每天1000元,可以不贴3万。这款产品有加量赔付高特点,我们通过重疾险价格一览表来了解下交费情况:

(8)新华健康新享:新华健康新享可搭配完整的小额和百万医疗险,尤其是康健华尊是一款保证续保10年的百万医疗险,最高可以保到400万,除了常规的医疗保障外,还可以提供医疗垫付服务,且还能拓展VIP住院、国际部住院等,详见:

方法三:从返还型重疾险角度来看:

(9)平安守护百分百全能:属于性价比高的重疾险,最快40岁返还保费,返还以后保障继续有效,保轻疾、中疾、重疾和身故责任,附加医疗险组合完成,详见:

(10)华夏常青树优选版:轻疾赔付比例30%,轻中重疾范围广,不附加可选责任情况下,在大公司中性价比高,主险是两全,保到80岁平安满期,可以返还主险和附加险所交保费,可以用来养老或者是作为教育金。满足了大众有病养病无病养老的心态。

关于目前好的重疾险排名2023版盘点,分享重疾险价格一览表的内容分析就介绍到这里了,希望对大家有一定帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!