将军卫互联网终身寿险,有什么需要注意的地方?

增额寿险通常享有保额复利增值、利益确定、可以减保领取,那么买增额寿险有什么要注意的地方呢,看下面产品就明白了。

作为长城人寿历史气息浓厚的产品之一,将军卫互联网终身寿险以霸气的名字闻名。

长城人寿今年的终身寿险命名很有意思,司马台、平型关、龙泉关都是长城沿线的地名,都有一段历史往事,比如平型关大捷。

而这次的将军卫互联网终身寿险,以将军卫命名,就给人一种十万大军尽在手上的威武。

不过作为一款增额终身寿险,威不威武还得看收益情况。

1、将军卫互联网终身寿险需要注意的地方

2、将军卫互联网终身寿险收益

3、小结

一、将军卫互联网终身寿险需要注意的地方

分析收益之前,想跟大家聊聊这款产品在投保前后,有哪些需要注意的地方,如果对该产品感兴趣的小伙伴要竖起耳朵听咯。

1、如何买?

将军卫互联网终身寿险是一款线上产品,需要在互联网上投保,手机电脑等就可以完成整个投保流程,

想要投保的小伙伴可以关注【奶爸保】公众号,我们会安排专业的规划师全程协助你投保,这款产品只能找保险经纪人或经纪渠道投保。

知道在哪里买之后,接着就是一些投保规则的约定需要知道。

比如该款产品仅支持为本人及未成年子女投保,不能为自己的配偶或者年迈的父母投保,这样的约定不太灵活啊。

然后就是投保年龄,范围挺广的,支持为出生满30天-70岁人群投保。

不过要注意了,每年的起投金额是1000元,不高,但投入太少也没啥意义,最终的收益效果一般。

2、如何领钱?

增额终身寿险的领钱方式一般是通过减保来实现,当然啦,如果急需一大笔费用,需要通过保单贷款或者退保来实现,

一般需要等到保单的现金价值超过总投入保费,才好去进行退保,这样的话没啥损失。

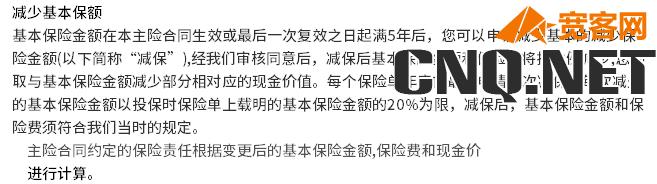

将军卫互联网终身寿险的减保写进了合同里,让消费者更加安心。

规定了需要等到保单生效满5年后才能减保,并且每年只能减保1次,每次不超过基本保险金额的20%。

减保金额和减保次数受到一定的限制,为的是避免某些人把长期保障的险种当作短期理财来使用。

3、保障期间身故赔多少?

将军卫互联网终身寿险有约定身故/全残保障,在保障期间内身故或者全残,会根据所处年龄对应的赔付约定进行赔偿。

比方说,30岁投保,交5年,在40岁不幸身故,处于18岁以后且缴费期满后,那么保险公司将会赔付现金价值、保额、累计保费*给付比例三者的最大值。

大家不用担心以上的数值怎么机算,投保后合同有写清楚具体的数额。

以上点就是将军卫互联网终身寿险值得注意的地方。

二、将军卫互联网终身寿险收益

以上三点注意事项,希望大家在投保前就熟知,避免投保后和保险业务员产生纠纷。

接下来就是收益分析part,大家可以参考一下。

投保条件为30岁男性,年缴10万,交5年,总投入50万。

首年的现金价值只有28990元,较低,退保有资金损失风险。

身故保险金有16万,是已交保费的1.6倍。

至于回本的话需要等到被保人37岁时,现金价值达到521370元,超过了50万总保费。

往后不采取减保继续增值的话,被保人60岁时,将军卫互联网终身寿险的现金价值有1147170元,是已交保费的两倍多,此时退保的话收益率是2.948%,比较低。

不过整款产品的收益率也是较为低,等到被保人100岁时,退保IRR也只有3.295%。

三、小结

将军卫互联网终身寿险的收益率较为低,在互联网保险市场中,一般的增额终身寿险的收益增值到被保人100岁时,收益率无限接近于3.5%。

所以挑选增额终身寿险时,可以多对比几款产品,看看收益率以及现金价值最终能达到多少。

关于将军卫互联网终身寿险,有什么需要注意的地方?就写到这里。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!