中意一生分红和不分红区别?主要看收益表差别

中意一生是中意人寿保险公司推出的一款增额终身寿险,可以选择附加分红,那么中意一生分红和不分红有什么区别呢?接下来我们就一起来看看中意一生分红和不分红区别。

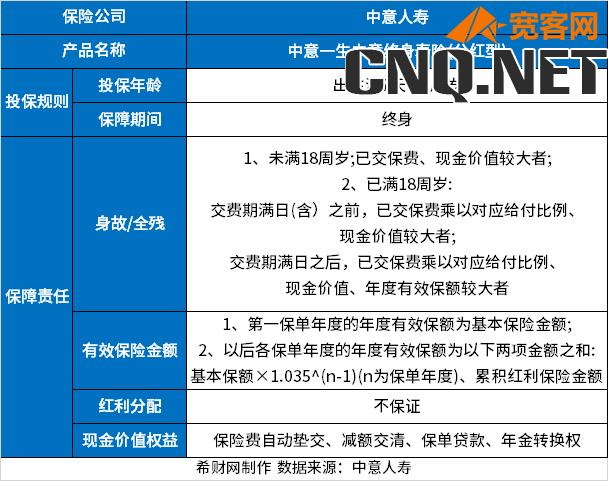

一、中意一生的基本信息

想要知道中意一生分红和不分红区别,首先需要对它的投保规则和保险责任等基本信息有所了解。

中意一生由中意人寿保险公司承保,允许出生满7天-70周岁的人投保,保障期限为终身,主要保身故或全残,除提供基本保障外,还可以享受红利分配,保障情况具体如下:

二、中意一生的收益情况

中意一生分红和不分红的区别主要体现在收益上,如果不附加分红,投保人只能获得保证收益,而附加分红,则可能获得更高的收益。

以40周岁男性投保中意一生,选择交5年保终身,年交保费100000元为例,收益演示如下:

1、若不考虑分红:在保单第7年,现金价值超过已交保费,实现回本;在保单第40年,也就是被保人80岁时,保单现金价值为1150566元,超过了累计已交保费的两倍;在保单第50年,也就是被保人90岁时,保单现金价值为1449338元,接近累计已交保费的三倍;在保单第60年,也就是被保人100岁时,现金价值高达1786969元;

2、若考虑分红:在保单第5年,现金价值就已经超过已交保费,回本了;在保单第40年,也就是被保人80岁时,保单现金价值为1851429元,接近累计已交保费的四倍;在保单第50年,也就是被保人90岁时,保单现金价值为2565417元,超过累计已交保费的五倍;在保单第60年,也就是被保人100岁时,现金价值高达3480063元。

需要注意的是,以上有分红的收益仅为演示收益,不代表真实的收益情况,实际分红是不能确定的,还要看保险公司经营状况,如果公司经营状况不错,那么被保人获得的红利就高,但若保险公司经营不善,则分红可能很低,甚至为0,大家也可以参考公司的往年红利实现率。

以上就是关于中意一生分红和不分红区别的介绍。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!