2024年年金险怎么选?附对比收益一览表

父母爱孩子之深,会通过长期储蓄型保险产品为孩子准备教育金,或者随着人口年龄老龄化、社保养老金结余将耗尽等因素,会考虑为自己准备养老保险。那么,市场上的产品那么多,2024年年金险怎么选?我们通过以下评定考核来看看。

2024年年金险怎么选?

1、从目的上看:如果想要养老生活更滋润,给娃儿做教育金规划,其实是可以考虑年金保险的;

2、从灵活要求上看:一般年金保险都不具备减保功能,因此对于产品灵活性不高的产品,可以选择年金保险;

3、从收益要求上来看:如果是持有四十年或者五十年不领取,有一定闲钱,关注长期收益的情况下可以选择年金保险,反之选择增额终身寿险。

无论我们出于什么目的来购买年金险,都是无法绕开其收益的,毕竟这关系到以后我们能领到多少钱。

年金险主要会通过年金账户以及万能账户两个途径实现增值,这个过程比较复杂,通常我们可以根据IRR收益率来判断年金险收益的高低,收集了市场上的产品,我们通过对比看看:

以“30岁女性,交3年,交10万,60岁领取”为例,表现较为突出的:

富德生命人寿——富多多1号:

这款产品趸交3万元起,期交1000元起,月领和年领功能,60岁之后每年领取43200元,达到了90岁时,可以获取145.2万元的保障,IRR值达到了3.69%。由于同类产品产品。具体保障责任如下:

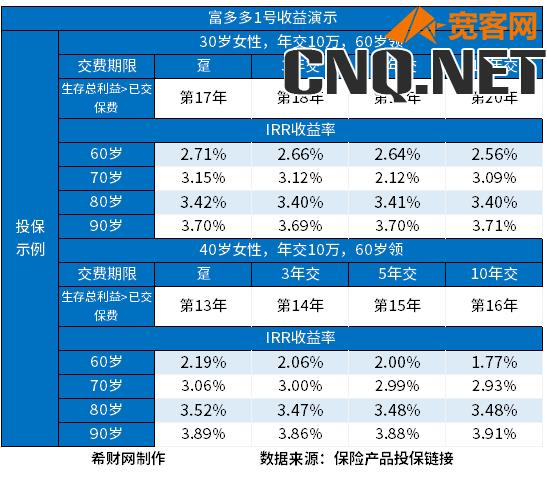

这款产品的具体回本速度和长期收益情况如下:

一、以“30岁女性,交10万,60岁领取”为例:

1、趸交:现金价值大于累计保费是第17年,最高IRR值达到了3.70%;

2、3年交:现金价值大于累计保费是第18年,最高IRR值达到了3.69%;

3、5年交:现金价值大于累计保费是第18年,最高IRR值达到了3.70%;

4、10年交:现金价值大于累计保费是第20年,最高IRR值达到了3.71%。

二、以“40岁女性,交10万,60岁领取”为例:

1、趸交:现金价值大于累计保费是第13年,最高IRR值达到了3.89%;

2、3年交:现金价值大于累计保费是第14年,最高IRR值达到了3.86%;

3、5年交:现金价值大于累计保费是第15年,最高IRR值达到了3.88%;

4、10年交:现金价值大于累计保费是第16年,最高IRR值达到了3.91%。

关于2024年年金险怎么选的内容分析就介绍到这里了,希望对大家有一定给帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!