富多多1号年金险投保计算演示,分享示例和现金价值表

随着终额寿险的政策锁紧,又到了年金险的高光时刻,这类险种除了安全稳定持续供给不受外界波动之外,还可以提供结对养老社区服务,是为养老规划最理想的辅助工具,而前端时间富德生命人寿提供的年金险-富多多1号年金险,就备受大家关注,这款产品的收益怎么样?我们通过富多多1号年金险投保计算来具体看看。

富多多1号年金险投保计算示例:

1、产品介绍:

了解一款产品的投保示例收益之前,还是要通过产品基本内容介绍搞清楚产品的投保规则、保障内容、以及保单权益内容,详见如下;

富多多1号产品支持0-65岁的人群投保,趸交30000元起,年交1000元起,适合普通老百姓投保,而且这款产品具备终额终身寿险独特有的减保功能,可以通过减保来获取部分现金价值,实现领取灵活的功能属性;而且这款产品有年领/月领两类方式,领取也活泛。

2、产品投保示例:

判断一款年金保险值得不值买,投保计算的示例相当重要,看富多多1号年金险投保计算也是如此,详情如下:

(1)对比同类产品看:

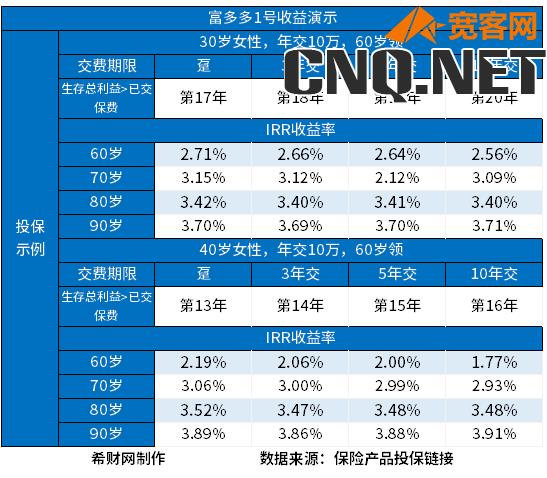

示例:以“30岁女,交3年,交10万,60岁领”为例,和同类产品对比,富多多1号年金险收益比较突出:

如图所示,可以看出,在投保后第18年,保单的现金价值就会超过已支付保费,虽然这款产品前期现金价值对比同类产品落后,保单的现金价值增长速度表现一般,但是后期十足,属于第一阶梯的收益。

①到了70岁的时候,保单的现金价值,都超过了91.4万元,IRR达到了3.12%。

②到了80岁的时候,保单的现金价值,都超过了116万元,IRR达到了3.4%。

③到了90岁的时候,保单的现金价值,都超过了145.2万元是我们已支付保费的接近5倍多,IRR达到了3.69%。

整体通过富多多1号年金险投保计算看,这款产品投保后期,收益能够达到了3.69%。对比同类产品表现还是一目了然的,很适合看重高收益的朋友考虑。

(2)不同的交费年限看:

示例:如果以“40岁女性,年交10万,60岁领”为例,选择趸交、3年交、5年交、10年交来通过富多多1号年金险投保计算看,详情如下:

不难看出,越短时间交费回本速度越快,且持有的时间越长,未来收益率越高,具体为:

①回本速度:趸交、3年交、5年交、10年交依次回本的时间为第13年、第14年、第15年、第16年;

②长期收益上看:持有50年后的复利,趸交、3年交、5年交、10年交达到90岁,IRR值依次可以达到3.89%、3.86%、3.88%、3.91%,差不多接近4%,在同类产品算比较高的。

关于富多多1号年金险投保计算,分享示例和对比现金价值表的内容分析就介绍到这里了,希望对大家有一定帮助。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!