支付宝养老金值得买吗 关键看收益

很多人发现,支付宝推出了三款“专属养老金”,看上去也觉得很值得买,但是并不清楚收益有没有这么高?有没有坑?

支付宝养老金值得买吗?

支付宝推出的三款专属养老金都是理财型保险,目的是养老,到底值不值得买,关键看的还是其收益。

支付宝专属养老金收益怎么样?

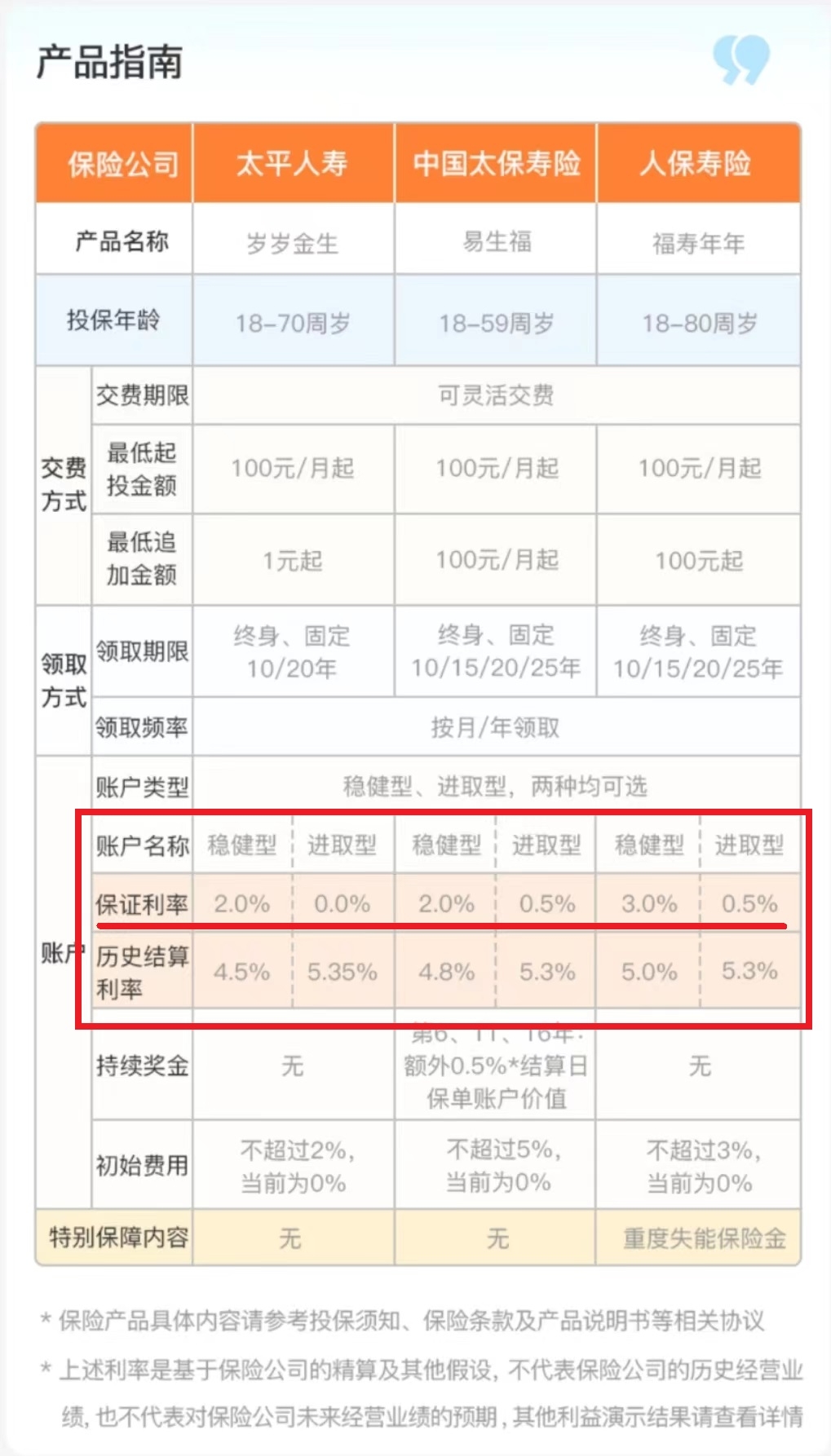

首先明确的是,专属养老金按照历史结算利率看具备一般理财产品的收益,但其保底利率低。

支付宝上的专属养老金有福寿年年、岁岁金生以及易生福三款,每一款都可以选择稳健型或稳健型方案,不同方案的收益差别也很大,按照历史结算利率,稳健型均在4.5%以上,而进取型历史结算利率更是高达5.3%,那么这能代表其未来收益就有这么多吗?

答案显而易见,对于普通老百姓而言,用历史结算利率估算未来收益并不可靠,重点还是要关注其保底利率。支付宝专属养老金保底利率按照不同方案分两种情况,稳健型的保底利率在2.0%-3.0%,而进取型的保底利率只有0-0.5%。这就表示如果你选择进取型,那么你可能无法获得任何收益,甚至30年后,还会因为通货膨胀产生的贬值而亏损。

总的来说,如果想购买养老金,还是要关注产品的保证利率,因为保证利率越高,60岁后能确定领到的钱越多。

因为支付宝养老金的投保门槛低,投保也很灵活。如果想在支付宝上选择养老金的话,福寿年年的稳健型方案具有3%的保证利率,更值得选择。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!