动态市销率靠谱吗?来来来,我们做个测试

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的分析工具,寻找到有效的因子则是多因子选股模型的基石。我们将通过以下的方法对单因子进行检验。

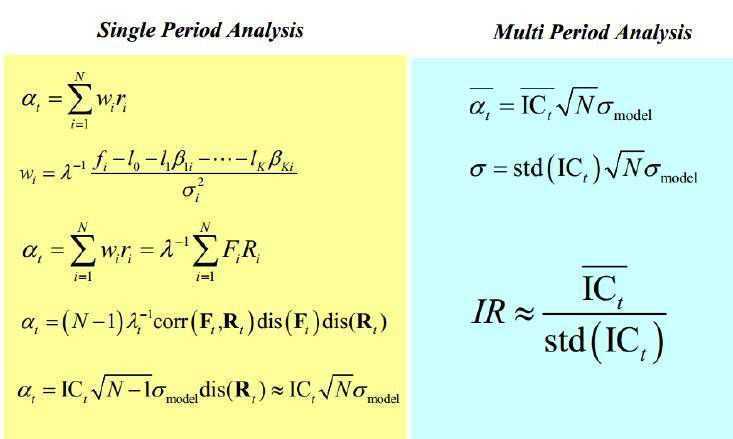

因子IC、IR的介绍:

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的截面相关系数,通过 IC 值可以判断因子值对下期收益率的预测能力。信息系数的绝对值越大,该因子越有效。IC为负表示因子值越小越好,IC为正表示因子值越大越好。

IR即信息比率(Information Ratio),是超额收益的均值与标准差之比,可以根据 IC 近似计算,公式如下。该公式是从超额收益出发,逐步推导得出的。

单因子测试具体步骤

1. 选取目标因子:

这里我们选择一个技术因子:动态市销率(QuantDesk平台中代码:LZ_CN_STKA_VAL_PS_TTM)

QuantDesk平台可以在这里下载:

http://www.***链接失效或指向广告已经被屏蔽***.com/# /download

2. 选取样本市场:

A股所有股票,去除ST,停牌,上市时间小于3个月

3. 确定调仓频率和测试时间窗:

5日调仓和10日调仓,从2013年1月1日至2018年1月1日

4. 因子处理:

去极值,正交化(去除行业以及市值的影响)

5. 构建投资组合

根据因子IC、IR值确定因子排序方式,通过因子值的大小对股票进行排序,挑选排序前20%的股票买入。按照调仓周期进行换仓。

测试结果

10日IC值: -0.039

10日IR值:-0.38

10日回测:

5日IC值: -0.039

5日IR值:-0.38

5日回测:

结果分析:

不论是从IC、IR值。还是从胜者组的回测结果来看,A股日行情估值指标动态市销率的表现都很不错。对于多因子研究,欢迎大家加我微信:QuantumFintech交流学习

多因子模型, 量化投资, 因子

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!